とまとかん

とまとかんこんにちは!

とまとかんです♩

今回のテーマは「dカード GOLD改悪!メインカードの乗り換え先のオススメをパターン別に紹介」です!

dカード GOLDの改悪が話題ですね💦

- 年間利用額100万円以上で進呈していた11,000円分のクーポンを1万円分に減額

- 年間利用額200万円以上で進呈していた22,000円分のクーポンを廃止

我が家も半年前まではdカード GOLDがメインカードだったので、他人事とは思えず😢

とまとかん

とまとかん何なら次回の年会費引き落としがまだ先なので、未だに解約せずに持ってます🤣

【2024年1月追記】

dカード GOLD⇒dカードへダウングレードしました!

損しないためのタイミングや注意点について解説しています◎

dカード GOLDをメインカードにしていた人の中には、今回の改悪でメインカードの乗り換え先を迷っている人も多いと思います。

そこで本記事では、メインカードの乗り換え先としておすすめのクレジットカードをパターン別に解説します♩

もちろん、dカード GOLD利用者ではない人も、メインカードの検討材料として参考にしてみてくださいね♩

それでは早速参ります◎

メインカードを考える上でのカードの持ち方

最近のクレジットカードの傾向として、利用額に応じた特典が用意されていることが多くなっています。

下記はその一例です。

| クレジットカード | 利用額に応じた特典 |

|---|---|

三井住友カード プラチナプリファード | ・入会後3ヵ月以内に40万円利用で40,000pt進呈 ・年間利用額100万円ごとに10,000pt進呈(上限40,000pt) |

三井住友カード ゴールド(NL) | ・年間100万円利用で翌年以降年会費永年無料 ・年間100万円利用で10,000pt進呈 |

エポスゴールドカード | ・年間50万円利用で翌年以降年会費永年無料 ・年間100万円利用で10,000pt進呈 |

JQ CARDエポスゴールド | |

apollostation THE GOLD | ・年間200万円利用で翌年の年会費無料 ・月に10万円以上の利用で給油が10円/ℓ引 |

例えば、年間100万円で10,000pt獲得できる特典の場合、この条件を達成するだけで還元率がさらに+1%UPします。

したがって、メインカードを考えるにあたり、出来る限り1枚のカードに支出を集約したほうが、これらの特典を獲得しやすくなります。

本記事では、以下のような想定で進めていきたいと思います。

- 基本的には、あらゆる支出を出来る限りメインカードにまとめる

- 特定の条件でメインカードよりお得になる場合に限り、サブカードを数枚保有する

ちなみに、我が家のメインカードは三井住友カード プラチナプリファードですが、三井住友カードをメインカードとした支払い手段の振り分け方については以下の記事で解説しています。

無理のない範囲で賢く使い分けをすることで、還元率を最大化することができるので、ぜひ参考にしてみてくださいね。

年間200万円以上利用する場合

まずは、年間200万円以上利用するパターンです。

dカード GOLDの年間利用額200万円以上で進呈していた22,000円分のクーポンが廃止されることから、これまでこの特典を貰えていた人は乗り換えを検討している人も多いことと思います。

そんな人におすすめのクレジットカードの組み合わせを、5パターン解説していきます。

❶ dカード PLATINUMにアップグレード

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 29,700円(税込) | 1.0% | dポイント | VISA/Mastercard |

| メリット | デメリット | ||

| ドコモのサービス利用料金が最大20%還元 毎年最大40,000相当の「年間ご利用額特典」 2名以上の利用で1名分が無料になる「レストラン優待サービス(ダイニングby招待日和)」が利用可能 プライオリティパス年間10回まで無料 dカードケータイ補償最大20万円 マネックス証券積立で最大3.1%還元 | 年会費が高額 | ||

dカード GOLDの改悪発表から1年後の2024年11月、クレジットサービス「dカード®」の新たなラインアップとして、「dカード PLATINUM」の提供が開始されることが発表されました。

年間ご利用額特典も、100万円につき10,000円相当の特典が400万円分までと上限が大きく増えました。

とまとかんdカード GOLDの年間ご利用額特典の改悪は、このdカード PLATINUMの発行開始を見据えたものだったのかも!!

dカード GOLDの特典の目玉だったドコモサービスの10%還元も、dカード PLATINUMは最大20%還元までアップします。

| 対象サービス | 利用料金dポイント還元 |

|---|---|

| 回線料金、「ドコモ光」、月額サービスなど | 月間カード利用額が 20万円以上:20% 10万円~20万円未満:15% 10万円未満:10% ※入会初年度なら一律20% |

| 「ドコモでんき Green」 中部電力・関西電力・九州電力エリア | |

| 「ドコモでんき Green」 北海道電力・東北電力・東京電力・北陸電力・中国電力・四国電力エリア | 月間カード利用額が 20万円以上:12% 10万円~20万円未満:9% 10万円未満:6% ※入会初年度なら一律12% |

年間200万円以上利用する人で引き続きドコモ経済圏を使い続けたい人には、dカード PLATINUMはかなりのメリットがあります。

次項で解説する三井住友カード プラチナプリファードとの比較は下記記事で解説しています。

dカード PLATINUMは、下記リンクからの入会で公式キャンペーンに加えてさらにAmazonギフトカード10,000円分が獲得できます。

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得専用リンク/

❷ 三井住友カード プラチナプリファード1枚に集約

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 33,000円(税込) | 1.0% | Vポイント | VISA |

| メリット | デメリット | ||

| ・年間100万円の利用で1万pt還元(最大4万pt) →還元率最大2.0% ・家族カードの年会費無料 ・プリファードストア利用で最大15%還元 ・SBI証券の積立で1.0~3.0%還元 | ・年会費が高額 | ||

我が家がこのパターンです。

とまとかん1年前に、dカード GOLDから三井住友カード プラチナプリファードに乗り換えたよ!

乗り換えを決断した理由は下記で解説しています。

三井住友カード プラチナプリファードは、基本還元率は1.0%ですが、年間100万円利用ごとに10,000ptが獲得できる「継続特典」と呼ばれる特典があります。

この継続特典獲得のコツについては、以下で解説しています。

しかし、年会費が高額であることから、入会をためらう人もいるでしょう。

年会費33,000円を払ってでも乗り替えるメリットがあるかどうかは、以下の記事で解説しています。

SBI証券で上限の月10万円の積立をする場合、2024年11月以降は年間110万円~の利用で年会費を相殺できます。

自分の支出をシミュレーションし、年会費を回収できると判断できれば乗り換えがオススメです◎

- 年間200万円以上利用する人

- 300万円以上になるとSBI証券の積立還元率が+1%になるため、可能なら300万円以上を推奨

- SBI証券で積立をする人

- 普段利用するお店がプリファードストアに含まれている人

- 支出を1枚のカードにまとめたい人

三井住友カードには紹介特典があり、紹介URLからの作成で公式サイトやポイントサイトを経由するよりもさらに多くのポイントを獲得できます。

非常に高額な特典のため詳細について解説したいところですが、WEBサイトでの公開は禁止されているので、下記フォームより「プラチナプリファード 紹介希望」と送っていただければ個別に対応させていただきます。

匿名でOKなのでぜひお気軽にご連絡くださいね♩個人情報がこちらに伝わることは一切ありません。

Oliveアカウント(一般)も開設しておくのがおすすめ

三井住友カード プラチナプリファードをメインカードとする場合、年会費無料のOliveアカウント(一般)も合わせて開設しておくことで、還元率を最大化することができます。

詳細は以下で解説しているので、ぜひ検討してみてくださいね◎

❸ 三井住友カード ゴールド(NL)を2枚持ち

三井住友カード プラチナプリファードの年会費33,000円は手が出ない…という人には、同じ三井住友カードの下位カードである三井住友カード ゴールド(NL)の2枚持ちもおすすめです。

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 5,500円(税込) ※ 年間100万円以上の利用で 翌年以降永年無料 | 0.5% | Vポイント | VISA/Master |

| メリット | デメリット | ||

| ・年間100万円の利用で1万pt還元 →還元率最大1.5% ・家族カードの年会費無料 ・年間100万円以上の利用で翌年以降年会費永年無料 ・SBI証券の積立で0~1.0%還元 | ・1年目は年会費がかかる ・基本還元率は0.5%と高くはない | ||

三井住友カード ゴールド(NL)は、初年度は年会費が5,500円かかりますが、年間100万円以上利用することで、翌年以降永年無料になります。

とまとかんいわゆる「100万円修行」だよね!

年会費が永年無料というのはかなりの安心感ですよね◎

おすすめの100万円修行ルートについては下記で解説しています。

さらに、三井住友カード プラチナプリファードと同じく、年間100万円の利用で10,000ptが獲得できますが、三井住友カード プラチナプリファードは最大40,000pt(400万円まで)であるのに対し、三井住友カード ゴールド(NL)は10,000ptです。

そこで、「2枚持ち」という選択肢があります。

三井住友カード ゴールド(NL)は、国際ブランドがVISAとMastercardから選べますが、その両方を保有することもできます。

それぞれで100万円ずつ利用すると、それぞれで10,000ptが獲得できるため、200万円以上利用する人は2枚持ちがオススメです◎

MastercardはRevolutに手数料無料でチャージできるなど、国際ブランドによって使える決済手段が異なるため、2枚持ちをすることで両者の補完ができます。

Revolutにチャージできることで、楽天キャッシュのチャージやSuicaチャージルートの選択肢が増えるメリットがあります。

2枚それぞれで100万円利用するには、使い分けを意識しなければなりませんが、それが苦にならないという人にはおすすめの方法です。

とまとかん我が家は、1枚に集約したかったから三井住友カード プラチナプリファードを選んだけど、例えば家族なら夫と妻で1枚ずつゴールド(NL)を保有するのもアリだよね!

なお、三井住友カード プラチナプリファードとの比較については、以下の記事で検証しています。

- 年間200万円以上利用する人

- SBI証券で積立をする人

- 2枚のカードの使い分けが苦にならない人

Oliveアカウント(一般)を開設しておくのがおすすめ

三井住友カード プラチナプリファードの場合と同じく、三井住友カード ゴールド(NL)をメインカードとする場合も、年会費無料のOliveアカウント(一般)も合わせて開設しておくことで、還元率を最大化することができます。

詳細は以下で解説しているので、ぜひ検討してみてくださいね◎

❹ 三井住友カード ゴールド(NL)とOliveフレキシブルペイ ゴールドの2枚持ち

出典:三井住友カード公式サイト

❸で解説した三井住友カード ゴールド(NL)の2枚持ちですが、そのうち1枚をOliveフレキシブルペイ ゴールドにしてもOKです。

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 5,500円(税込) ※ 初年度無料 | 0.5% (クレジットモード) | Vポイント | VISA |

| メリット | デメリット | ||

| ・年間100万円の利用で1万pt還元 →還元率最大1.5% ・年間100万円以上の利用で翌年以降年会費永年無料 ・SBI証券の積立で0~1.0%還元 ・Vポイントアッププログラムで最大20%還元 | ・引き落とし口座が三井住友銀行のみ ・ ・基本還元率は0.5%と高くはない | ||

当サイトでは、Oliveは「持つだけのOliveアカウント」としておすすめしていますが、2枚目のメインカードを兼ねることができればとても合理的です。

Oliveの主なデメリットとしては、以下の2点が挙げられます。

- 引き落とし口座が三井住友銀行のみ

家族カードが作れない

上記が許容できる場合は、2枚目のメインカードとしてOliveフレキシブルペイゴールドも選択肢となります。

2024.4.16より、Oliveフレキシブルペイも家族カードの発行が可能になる旨発表されました。

したがって、家族カードが発行できないというデメリットは払拭されました◎

なお、OliveはVISAしか選択できないため、2枚持ちをする場合は、三井住友カード ゴールド(NL)をMastercardにすることで利用できる選択肢が広がります。

- 年間200万円以上利用する人

- SBI証券で積立をする人

- 2枚のカードの使い分けが苦にならない人

- 三井住友銀行を引き落とし口座に使える人

現在、紹介コードでエントリーし、契約日の翌月末時点での円預金残高が10,000円以上になるようにOliveアカウントに入金すると、1,000ポイントが貰えるプログラムが実施されています。

Oliveアカウントを作成する際は、紹介プログラムへのエントリーを忘れずに行いましょう。

紹介コード:FF29414-2845999

エントリーはこちらから

❺ 三井住友カード&他ゴールドカードとの組み合わせで2枚持ち

これまで、三井住友カードの組み合わせを紹介してきましたが、もちろん他カードでもOKです。

ただし、貯まるポイントが分散するというデメリットがあります。

この場合、貯めたいポイントや特に出費の多い支払いでメリットがあるかどうかでカードを選ぶのがおすすめです。

JQ CARDエポスゴールド

例えば、ポイントが貯まりやすいゴールドカードとして人気の、JQ CARDエポスゴールドがあります。

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 5,000円(税込) ※ 初年度無料 | 0.5% | JRキューポ | VISA |

| メリット | デメリット | ||

| ・年間100万円の利用で1万pt還元 →還元率最大1.5% ・条件達成で翌年以降年会費永年無料 ・「選べるポイントアップショップ」に登録するとポイント2倍 ・楽天キャッシュチャージ、au PAYチャージ、Suicaチャージなど100万円修行ルートが多い | ・基本還元率は0.5%と高くはない | ||

年間100万円の利用で10,000ptが貰えるなど、三井住友カード ゴールド(NL)と似た特徴も多いです。

au PAYチャージやSuicaチャージ等もポイント還元対象のため、100万円の利用も達成しやすく人気です。

「選べるポイントアップショップ」に登録するとポイントが2倍になり、年間100万円の利用で10,000ptと合わせると最大2.0%還元になります。

| 内訳 | 還元率 |

|---|---|

| ❶ 基本還元率 | 0.5% |

| ❷ 年間利用額に応じた ボーナスポイント | 50万円以上:2,500pt(+0.5%) or 100万円以上:10,000pt(+1.0%) |

| ❸ 選べるポイントアップショップ 利用分 | +0.5% |

| 合計 | 最大2.0%還元 |

電気・ガスなどの公共料金や、新幹線代・航空料金・家賃などの高額な支払い、ETCや国民年金保険料なども対象です。

また、エポスカードを保有していると、年に数回開催されるマルコとマルオの10%OFFに参加することができ、ネット通販も対象のため近くにマルイがないという人にも大きなメリットがあります。

エポスカード保有なら送料無料です

公式サイト マルイのネット通販ウェブチャネル

JQ CARDエポスゴールドはJRキューポが貯まります。

とまとかんJRキューポ⇒Vポイント⇒WAON POINTも可能だから、ウェル活する人にもおすすめだよ♩

JR九州の新幹線や特急を利用する人は、新幹線が半額以下になるJRキューポ特典きっぷが使えるので、JQ CARDエポスゴールドでJRキューポを貯めるのもとてもおすすめです◎

- 年間200万円以上利用する人

- SBI証券で積立をする人

- 2枚のカードの使い分けが苦にならない人

- 選べるポイントアップショップによく利用するお店がある人

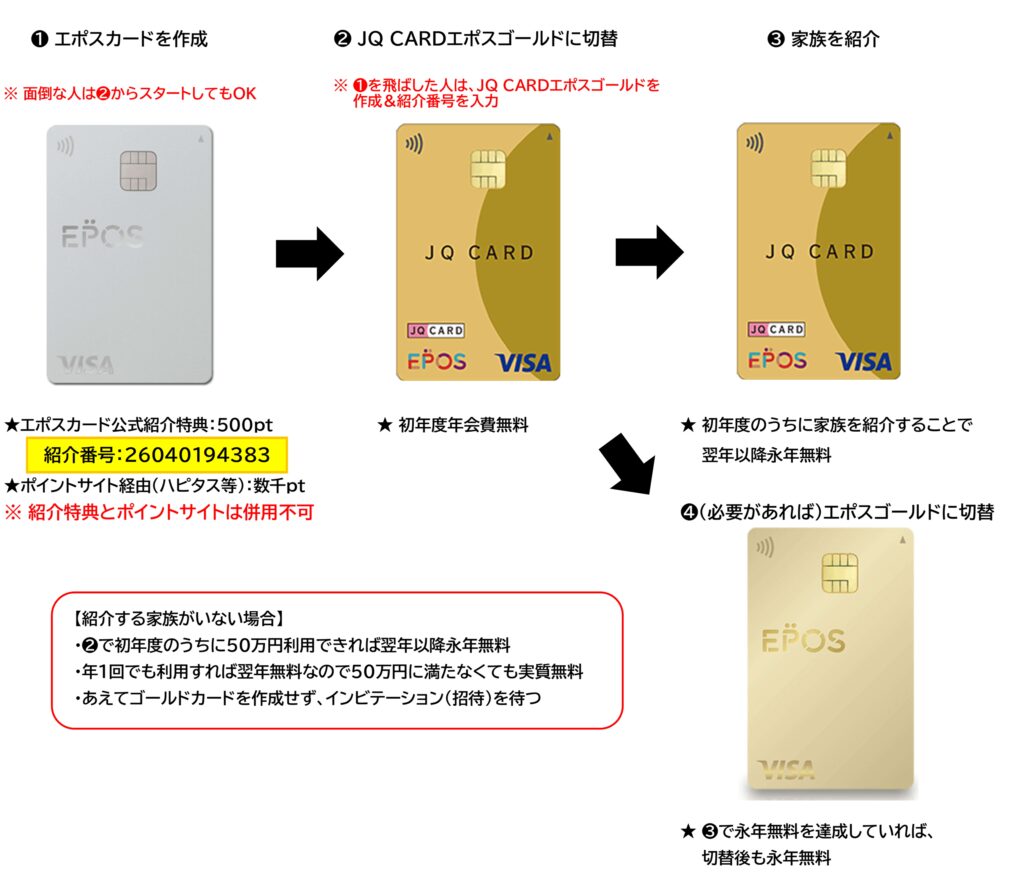

ゴールドカードなので本来年会費がかかりますが、年会費永年無料で発行する方法もあります◎

詳細は以下で解説しているのでぜひチャレンジしてみてくださいね。

紹介特典は、下記の紹介番号を入力することで獲得できます。よろしければお使いください。

エポスカードご紹介番号:26040194383

※ 紹介番号有効期間:2026年4月1日~9月30日

apollostation THE GOLD

日頃から車に乗る&出光(apollostation)で給油をするという人には、apollostation THE GOLDもおすすめです。

積立投資用として三井住友カード ゴールド(NL)を利用しつつ、その他の支払いはapollostation THE GOLDにまとめます。

apollostation THE GOLDの基本スペックは下記のとおりです。

| 年会費 | 11,000円(税込) ※ 年間200万円以上の利用で次年度の年会費無料 |

| ブランド | VISA/JCB/AMEX |

| 基本還元率 | 1.0% (1,000円(税込)につき10プラスポイント) |

| ポイント | プラスポイント |

| 特徴 | 常時2円/ℓ引 入会後1ヵ月間は5円/ℓ引 ねびきプラスが自動付帯で最大10円/ℓ引 年間200万円以上の利用で翌年の年会費が無料 年会費1,650円(税込)のロードサービスが無料付帯 年会費1,100円(税込)のハウスサービスが無料付帯 国内空港ラウンジ利用可 その他ゴールドカード特典 |

| 公式サイト | 公式サイト |

apollostation THE GOLDは、出光(apollostation)での給油が最大6%超還元となり、他の決済方法の追随を許さないダントツの高還元です。

通常は年会費が11,000円(税込)かかりますが、年間200万円以上の利用で翌年の年会費が無料になる上に基本還元率も1.0%と高いため、apollostationのヘビーユーザーは一家のメインカードとしてもかなりおすすめできます。

とまとかん

とまとかん我が家の最寄りはENEOSなんだけど、もし出光ユーザーならかなりのメインカード候補だよ!

apollostation THE GOLDをメインカードにすることで、日々の決済は1.0%還元&apollostationでの給油は最大6%超還元&月に16~17万円以上の利用(年間200万円利用)で年会費も無料というトリプルでお得なカードになります。

三井住友カード プラチナプリファードは年会費が必ず33,000円かかるので、年会費が無料になるのはかなりのメリットです。

2枚のカードの特徴と使い分けは以下のとおりです。

三井住友カード ゴールド(NL) | apollostation THE GOLD | |

|---|---|---|

| 基本 還元率 | 0.5% | 1.0% |

| 特典 | 年間100万円の利用で+10,000pt獲得 (最大還元率1.5%) | ガソリン値引き ロードサービス付帯 |

| SBI証券 積立投資 | 1.0% (100万円利用を想定) | - |

| 年会費 | 5,500円 ※ 年間100万円の利用で翌年以降永年無料 | 11,000円 ※ 条件達成で翌年無料 |

| 貯まる ポイント | Vポイント | プラスポイント |

| 使い分け例 | SBI証券積立 Vポイントアッププログラム店舗 | ガソリン給油 その他日常の利用・引き落とし |

| メリット | MastercardにすることでSuicaや楽天キャッシュのチャージルートが増える | 年間200万円利用で翌年年会費無料 出光での給油が最大6%超還元 |

出光(apollostation)のヘビーユーザーにはかなりのメリットがあるので、ぜひメインカード候補として検討してみてくださいね◎

公式サイト apollostation THE GOLD公式キャンペーン

年間100万円以上200万円未満の利用の場合

ここまで、年間200万円以上利用する場合におすすめのクレジットカードについて解説しました。

続いて、利用額が年間100万円以上200万円未満の場合について解説していきます。

ゴールドカード1枚に集約する

利用額が年間100万円以上200万円未満の場合、これまで解説したゴールドカード1枚に利用を集約することで、シンプルかつ効率的にポイントを獲得できます。

| クレジットカード | 利用額に応じた特典 |

|---|---|

三井住友カード ゴールド(NL) (Oliveフレキシブルペイゴールドでも可) | ・年間100万円利用で翌年以降年会費永年無料 ・年間100万円利用で10,000pt進呈 |

JQ CARDエポスゴールド | ・年間50万円利用で翌年以降年会費永年無料 ・年間100万円利用で10,000pt進呈 |

これらのクレジットカードは、一度100万円の利用を達成すると年会費が永年無料になるため、各ゴールドカードを順に発行し年会費無料化していくのも面白いですね◎

とまとかん年会費無料ゴールドカードのコレクションが捗るね🤣

年間100万円未満の利用の場合

出典:リクルート・楽天カードおよびdカード公式サイト

dカード GOLDは年会費が11,000円かかるため、年間100万円未満の利用を想定している人はあまりいないと思いますが、参考としておすすめのクレジットカードを挙げておきます。

また、年間100万円未満の利用に限らず、年会費を支払ったり複数のカードを使い分けるのが面倒という人にもおすすめのカードです。

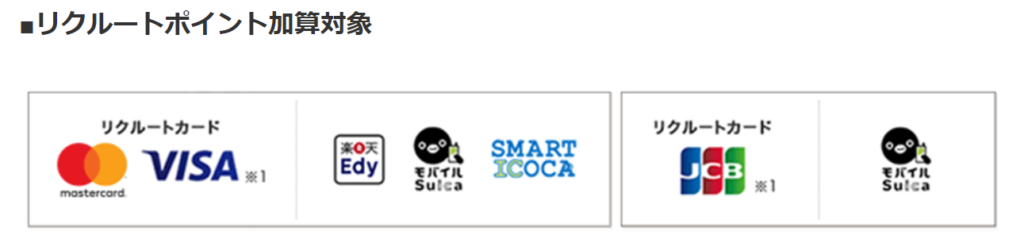

❶ リクルートカード(1.2%還元)

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 永年無料 | 1.2% | リクルートポイント | VISA/Master/JCB |

| メリット | デメリット | ||

| ・年会費無料で常時1.2%還元 ・リクルートポイントはdポイント、pontaポイントに交換可 ・ETCカードも年会費無料で1.2%還元 ・モバイルSuicaがポイント還元対象 ・付帯保険が充実 | ・VISA/MasterブランドはETCカードの新規発行手数料1,100円がかかる ・JCBブランドはモバイルSuicaのチャージ還元率が0.75% | ||

リクルートカードは、年会費無料のカードの中では最高ランクの、常時1.2%還元の高還元カードです。

貯まるポイントはリクルートポイントで、dポイント・pontaポイントに等価交換できるため使い道も豊富です。

とまとかんdポイントは増量キャンペーンを定期的に行っているから、その時に交換するのがおすすめだよ!

また、モバイルSuicaへのチャージがポイント還元対象となる貴重なクレジットカードです。

ただし、JCBブランドのみ還元率が0.75%になるため、モバイルSuicaのチャージが目的の場合は、VISAもしくはMasterブランドがおすすめです。

2022年2月16日(水)より、リクルートカード(JCB)の電子マネーチャージご利用分のポイント還元率が0.75%へ変更となります。

引用元:リクルートカード公式サイト

還元上限は月に3万円までですが、リクルートカードは異なるブランドで複数枚保有することもできます。

複数枚のリクルートカードをご利用されている場合

引用元:リクルートカード公式サイト

それぞれのカードで、月間30,000円までがポイント加算の対象となります。

年会費は無料なので、複数枚保有して還元上限額を上げるのも1つの手です◎

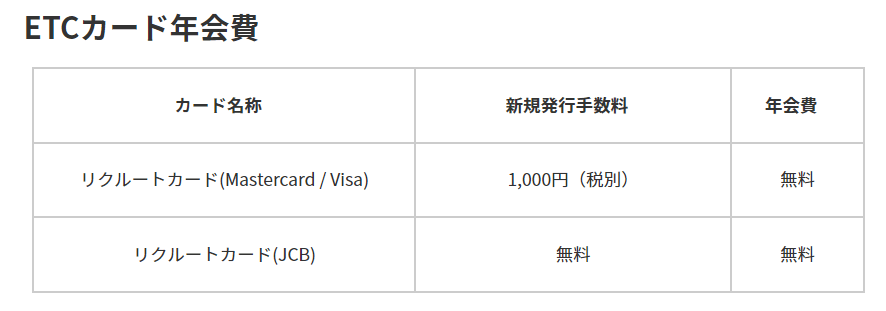

また、ETCカードも年会費無料で1.2%還元ですが、VISA/MasterブランドはETCカードの新規発行手数料1,100円がかかります。

\ どこでも常時1.2%還元/

リクルートカード公式サイト

リクルートカードは、Amazonギフトカードも1.7%還元で購入できます◎

\Pontaアプリのダウンロードはこちら/

❷ 楽天カード(1.0%還元)

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 永年無料 | 1.0% | 楽天ポイント | JCB/AMEX VISA/Master |

| メリット | デメリット | ||

| ・年会費無料で常時1.0%還元 ・楽天市場では3.0%還元 ・楽天証券積立で0.5~1.0%還元 | ・公共料金や税金の還元率が0.2% ・会員ランクによってはETCカードの年会費が有料(550円) ・期間限定ポイントの有効期限が短い | ||

楽天カードは、年会費無料で基本還元率は1.0%、楽天市場では3.0%還元です。

貯まるポイントは楽天ポイントで、楽天市場はもちろん、街中のいたるところに楽天ポイントが貯まる・使えるお店があり、使い道も豊富です。

とまとかんどれだけ利用額が多くても、クレジットカードは楽天カード1枚!っていう人も多いよね!

楽天ポイントのおすすめの使い道については、下記で解説しています。

楽天証券での投資でも、楽天カードで0.5~1.0%還元(上限10万円/月)、楽天キャッシュで0.5%還元(上限5万円/月)、1ヵ月で合計15万円までポイント還元を受けることができます。

ただし、楽天キャッシュについては、他カード経由でチャージしたほうが楽天カードよりも高還元という現象が起きています。

詳細は下記で解説していますが、例えば、本記事で解説した三井住友カード プラチナプリファードなら最大2.5%還元、三井住友カード ゴールド(NL)やエポスゴールドカード・JQ CARDエポスゴールドなら最大2.0%還元が可能です。

高還元を追求するのは面倒、1枚でまんべんなくポイント還元を受けたいという人には、楽天カードの1枚持ちはオススメです。

❸ dカード(1.0%還元)

| 年会費 | 基本還元率 | 貯まるポイント | ブランド |

|---|---|---|---|

| 永年無料 | 1.0% | dポイント | VISA/Master |

| メリット | デメリット | ||

| ・年会費無料で常時1.0%還元 ・d払いで最大2.5%還元 ・d曜日キャンペーンで4.0%還元 ・dカードケータイ補償 | ・ドコモ利用者にしか受けられない特典がある | ||

dカード GOLDを利用していた人は、ドコモ経済圏を利用している人も多いと思います。

dカード GOLDは、年会費無料の一般カードにダウングレードすることもできるので、ダウングレードしてそのまま利用を続けるのもおすすめです。

とまとかん我が家もダウングレードしたよ!

dカードケータイ補償など、ドコモを利用している人にメリットの多い1枚なので、ドコモ以外のキャリアを利用している人には、楽天カードやリクルートカードなど他の高還元カードがおすすめです。

\ 常時1.0%還元/

dカード公式サイト

dカード GOLDの改悪に伴うおすすめのメインカードの乗り換え先まとめ

今回は、2023年11月に発表されたdカード GOLDの改悪に伴い、おすすめのメインカードの乗り換え先について、利用金額ごとに紹介しました。

1枚に集約したい、お得を追求したい、年会費は払いたくないなど、クレジットカードに求めるものは人それぞれです。

ぜひ自分に合った1枚を見つけてくださいね♩

それでは今回は以上となります。

とまとかんまたね!

\どこでも常時1.2%還元/