とまとかん

とまとかんこんにちは!

とまとかんです♩

今回のテーマは「三井住友カード プラチナプリファードの損益分岐点は?年間利用額と積立パターン別に徹底解説【我が家のシミュレーションも公開】」です!

我が家のメインカードは、三井住友カード プラチナプリファードです。

プラチナカードということもあり、年会費は33,000円と決して安くはありませんが、33,000円払ってでも乗り換えるメリットがあると判断しました。

とまとかん年会費を余裕で上回るポイントを獲得できているから、我が家は乗り換えて大正解だよ!◎

詳しい理由は上記の記事で解説していますが、同じくこの33,000円の年会費を払う価値があるかどうか、決めかねている人も多いでしょう。

とまとかんプラチナカードなんて、身の丈に合うのかな…??とも思うよね💦

そこで本記事では、三井住友カード プラチナプリファードの年会費33,000円の損益分岐点について、年間利用額とSBI証券での積立パターン別に詳しく解説します。

\ NISA口座新規開設者数NO.1/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

三井住友カード プラチナプリファードの基本機能とメリット

損益分岐点について解説する前に、三井住友カード プラチナプリファードの基本機能とメリットについて整理します。

| 年会費 | 33,000円(税込) |

| 家族カード年会費 | 無料 |

| ETCカード年会費 | 初年度無料 2年目以降、前年度に一度もETC利用がない場合は550円(税込) |

| 基本還元率 | 1.0% |

| ブランド | VISA |

| ポイント種類 | Vポイント |

付帯保険 | 国内・海外旅行傷害保険(最高5,000万円) ショッピングガード補償(最高500万円) ※ 「選べる無料保険」への切替え可能 |

| その他サービス | 空港ラウンジサービスなど |

損益分岐点を考える上でポイントとなる、三井住友カード プラチナプリファードのメリットを以下に挙げます。

- 基本還元率は1.0%

- 入会初年度は3ヵ月以内に40万円の利用で40,000pt

- 紹介特典でさらにポイント獲得

- 継続特典で毎年最大40,000pt

- SBI証券の積立投資で1.0~3.0%還元

- 海外での現地通貨決済で3.0%還元

- プリファードストアの利用で最大9.0%還元

- 家族の登録で最大12.0%還元

とまとかん1つずつ解説していくよ!

❶ 基本還元率は1.0%

三井住友カード プラチナプリファードは、100円につきVポイントが1pt貯まります。

基本還元率は1.0%で、メインカードとして十分な還元率です。

❷ 入会初年度は3ヵ月以内に40万円の利用で40,000pt

三井住友カード プラチナプリファードに入会し、入会月の3ヵ月後末までに40万円(税込)以上利用すると、入会特典として40,000ptが獲得できます。

入会初年度はこれだけで年会費を上回り、実質0円(7,000ptのプラス)で利用できることになります。

❸ 紹介特典でさらにポイント獲得

さらに、三井住友カードには紹介特典があり、紹介URLからの作成で公式サイトやポイントサイトを経由するよりもさらに多くのポイントを獲得できます。

非常に高額な特典のため詳細について解説したいところですが、WEBサイトでの公開は禁止されているので、下記フォームより「プラチナプリファード 紹介希望」と送っていただければ個別に対応させていただきます。

匿名でOKなのでぜひお気軽にご連絡くださいね♩個人情報がこちらに伝わることは一切ありません。

❹ 継続特典で毎年最大40,000pt

毎年、継続特典として、前年100万円の利用ごとに10,000ptが獲得できます。

獲得上限は40,000ptなので、400万円までは還元率が最大1.0%上乗せされます。

出来る限り100万円の倍数に近づけることで、還元率を最大化することができます。

継続特典の獲得のコツについては下記で解説しています。

❺ SBI証券の積立投資で1.0~3.0%還元

三井住友カード プラチナプリファードは、SBI証券の積立投資利用で最大3.0%還元となります。

| カード種類 | 年間カード利用額※ | 積立還元率 |

|---|---|---|

三井住友カード プラチナプリファード | 500万円 以上 | 3.0% (通常1.0%+条件達成によるアップ分+2.0%) |

| 300万円 以上 | 2.0% (通常1.0%+条件達成によるアップ分+1.0%) | |

| 300万円 未満 | 1.0% (通常1.0%) |

2024年11月以降、SBI証券での積立還元率は、クレジットカードの年間利用額に応じて還元率が変動する仕組みとなりました。

❻ 海外での現地通貨決済で3.0%還元

海外で外貨ショッピングを利用すると、+2.0%還元となります。

とまとかん我が家は基本海外行かないけど、海外旅行・出張の多い人には魅力的だよね!

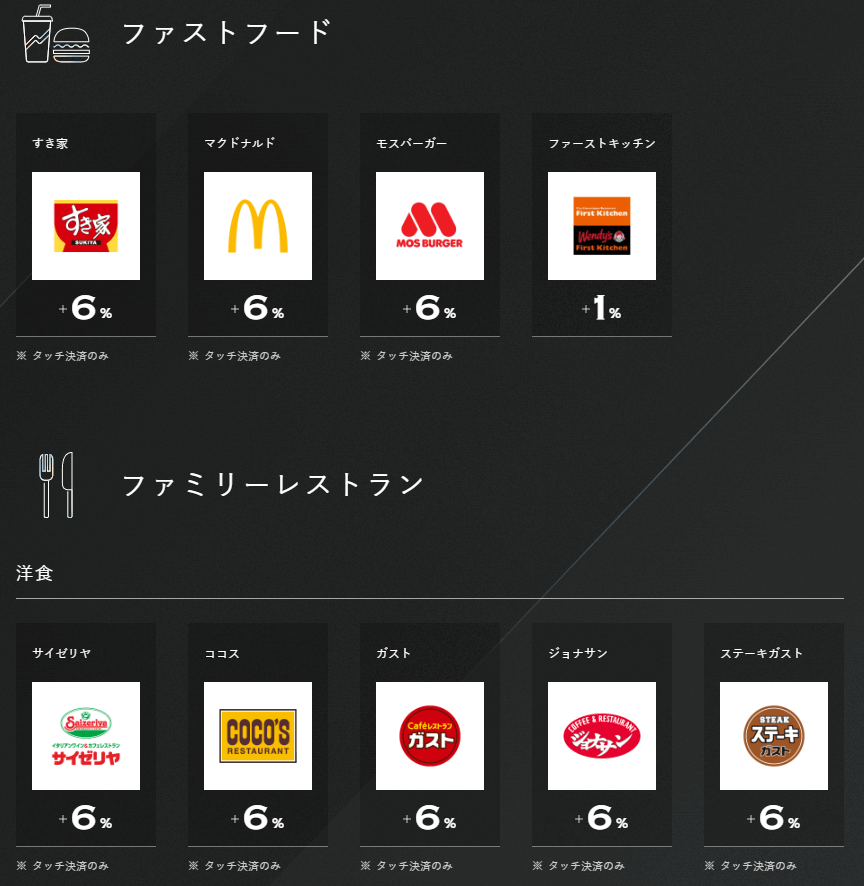

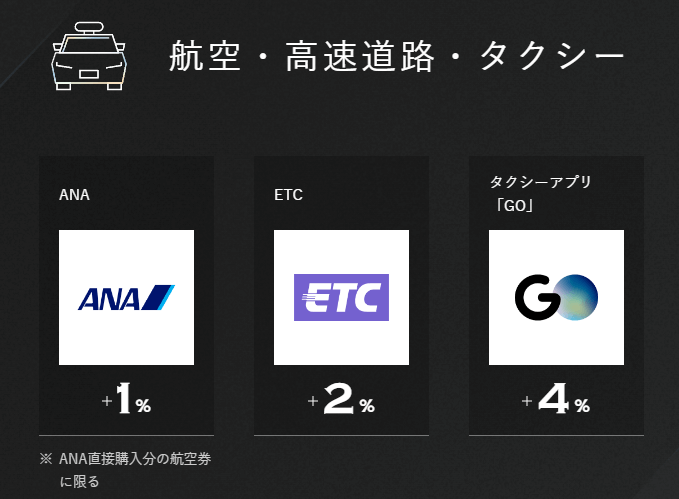

❼ プリファードストアの利用で最大9.0%還元

三井住友カード プラチナプリファードには「プリファードストア」と呼ばれる多数の特約店があり、これらのお店で利用すると還元率が最大9%までUPします。

例えば、ローソンなどのコンビニエンスストアは、通常還元率1.0%+プリファードストア6.0%の合計7.0%還元になります。(スマホのタッチ決済限定)

セブン‐イレブンの場合、さらに上乗せされて最大10%還元が可能です。

また、ETCも通常還元率1.0%+プリファードストア2.0%の合計3.0%還元になります。

とまとかん我が家は通勤でETCを利用するから、これも決め手だったよ!

三井住友カード プラチナプリファードは、年に1度でもETCを利用すればETCカードの年会費は実質無料となります。

このように、よく利用するお店がプリファードストアに含まれている場合は、通常還元率1.0%を大きく上回るポイントを獲得することができます。

❽ 家族の登録で最大12.0%還元

先述したプリファードストアに加え、三井住友カードには「家族ポイント」と呼ばれるサービスがあります。

代表者(主会員)の2親等以内の家族を1人登録するごとに、対象の飲食店やコンビニエンスストアで+1.0%還元となり、最大で+5.0%還元までUPします。

対象となる店舗は下記のとおりです。

これらの店舗は、プリファードストアにて+6.0%還元(タッチ決済のみ)の対象店舗になっていますが、家族ポイントを利用することでさらに最大+5.0%となります。

とまとかん我が家は家族を1人登録して+1%になっているよ!

三井住友カード プラチナプリファードの損益分岐点

ここまで、三井住友カード プラチナプリファードのメリットについて解説しました。

これらのメリットを踏まえた上で、実際に年会費33,000円の損益分岐点がいくらになるのか、パターン別に解説していきます。

❶ 入会初年度の損益分岐点:3ヵ月以内に40万円の利用

三井住友カード プラチナプリファードに入会し、入会月の3ヵ月後末までに40万円(税込)以上利用すると、40,000ポイントが獲得できます。

つまり、入会初年度は、この40,000ポイントを獲得できればそれだけで年会費を上回るので、実質年会費無料(+7,000pt)になります。

とまとかん1年目は実質無料だから、まずは1年使ってみるのもアリだよね!

また、紹介特典を利用する場合、さらにポイントが上乗せされます。

三井住友カード プラチナプリファード入会時の注意点

入会時の40万円の利用期限は、入会月の3ヵ月後の月末です。

例えば、9月1日に入会しても、9月30日に入会しても、利用期限は同じ12月31日です。

したがって、なるべく月初に入会したほうが最初の月の日数が増えるため、40万円利用の条件を達成しやすくなります。

既に40万円の達成の見込みがある人は、いつ入会しても問題ありません。

とまとかん我が家は、入会後すぐに固定資産税を払う予定があったからラッキーだったよ!

❷ 2年目以降の損益分岐点:年間200万円以上の利用

入会2年目以降は、入会特典の40,000ポイントがなくなりますが、その代わりに継続特典として、前年100万円の利用ごとに10,000ポイントが獲得できます。

獲得上限は40,000ポイントです。

通常還元率1.0%のみの利用と仮定して、損益分岐点を計算してみました。

| 年間利用額 | 通常ポイント ① | 継続特典ポイント ➁ | 合計 ①+➁=③ | 年会費 ④ | 差額 ③-④ | 還元率 |

|---|---|---|---|---|---|---|

| 100万円 | 10,000pt | 10,000pt | 20,000pt | 33,000円 | -13,000円 | - |

| 199万円 | 19,900pt | 10,000pt | 29,900pt | 33,000円 | -3,100円 | - |

| 200万円 | 20,000pt | 20,000pt | 40,000pt | 33,000円 | +7,000円 | 0.35% |

| 300万円 | 30,000pt | 30,000pt | 60,000pt | 33,000円 | +27,000円 | 0.9% |

| 400万円 | 40,000pt | 40,000pt | 80,000pt | 33,000円 | +47,000円 | 1.175% |

199万円だと29,900ポイント獲得のため年会費を下回りますが、200万円だと継続特典ポイントが10,000ポイント増えるため、年会費を7,000円分上回ります。

しかし、「損をしない」という意味での損益分岐点は200万円ですが、200万円の利用で7,000円分のポイント獲得ということは、還元率に換算すると0.35%となります。

とまとかん還元率0.35%なら、年会費無料で1.0%還元のカードのほうがお得だよね!

リクルートカードや楽天カードなど、年会費無料で1.0%以上還元のクレジットカードは多くあります。

還元率を1.0%以上にするためには、プラチナプリファードの場合は400万円の利用が必要です。

とまとかん400万円の利用はなかなか大変だよね💦

しかし、三井住友カード プラチナプリファードの作成を検討している人は、SBI証券での積立投資やプリファードストアに魅力を感じている人も多いでしょう。

続けて、SBI証券での積立を利用する場合について検証します。

❸ SBI証券の積立投資を併用する場合

先述したとおり、三井住友カード プラチナプリファードは、SBI証券の積立投資で1.0~3.0%還元となります。

| カード種類 | 年間カード利用額※ | 積立還元率 |

|---|---|---|

三井住友カード プラチナプリファード | 500万円 以上 | 3.0% (通常1.0%+条件達成によるアップ分+2.0%) |

| 300万円 以上 | 2.0% (通常1.0%+条件達成によるアップ分+1.0%) | |

| 300万円 未満 | 1.0% (通常1.0%) |

積立額の上限である月10万円を積み立てると仮定して、損益分岐点をシミュレーションしてみました。

2024年11月積立分以降:最少年間110万円~で年会費相殺

2024年11月以降、クレジットカードの年間利用額に応じて還元率が変動する仕組みになる旨が発表されました。

- 年間500万円以上:3.0%還元(通常1.0%+条件達成によるアップ分+2.0%)

- 年間300万円以上:2.0%還元(通常1.0%+条件達成によるアップ分+1.0%)

- 年間300万円未満:1.0%還元(通常1.0%)

※ 年間利用額にクレジットカード積立分は含まれません。

とまとかん年間300万円未満だと1.0%になってしまうのはかなり厳しいよね💦

上限である10万円を毎月積み立てると仮定して、獲得できるポイントは以下のとおりです。

| 年間利用額 | 通常 ポイント ① | 継続特典 ポイント ➁ | 積立利用 ポイント ③ | 合計 ①+➁+③ =④ | 年会費 ⑤ | 差額 ④-⑤ |

|---|---|---|---|---|---|---|

| 500万円 | 50,000pt | 40,000pt | 36,000pt | 126,000pt | 33,000円 | +93,000pt |

| 400万円 | 40,000pt | 40,000pt | 24,000pt | 104,000pt | 33,000円 | +71,000pt |

| 300万円 | 30,000pt | 30,000pt | 24,000pt | 84,000pt | 33,000円 | +51,000pt |

| 200万円 | 20,000pt | 20,000pt | 12,000pt | 52,000pt | 33,000円 | +19,000pt |

| 110万円 | 11,000pt | 10,000pt | 12,000pt | 33,000pt | 33,000円 | 0pt |

| 100万円 | 10,000pt | 10,000pt | 12,000pt | 32,000pt | 33,000円 | ▲1,000pt |

したがって、2024年11月以降は最低でも年間110万円以上利用しなければ獲得できるポイントが年会費を下回ってしまい、損をしてしまうことになります。

❹ プリファードストアや家族ポイントを利用する場合:さらに損益分岐点は下がる

SBI証券の積立だけでなく、プリファードストアや家族ポイントを利用する場合、さらに損益分岐点は下がります。

❸で解説したSBI証券の積立に、プリファードストアと家族ポイントの利用を加えた条件で比較してみます。

例えば、SBI証券で月10万円の積立を行ったうえで、セブン・イレブンをよく利用しているとします。

家族ポイントとして1名登録しており、セブン・イレブンでの還元率は、通常還元率1.0%+プリファードストア8.5%+家族ポイント1.0%で合計10.5%です。

2024年11月積立分以降(1.0%還元で計算)

先述のとおり、2024年11月以降は、クレジットカードの年間利用額に応じて還元率が変動する仕組みになります。

ここでは一番低い還元率である1.0%で計算してみます。

2024年11月以降、毎月10万円を積み立てた場合です。

| 積立による 獲得ポイント ① | 年会費 ➁ | 差額 ①-➁ |

|---|---|---|

| 12,000pt | 33,000円 | -21,000円 |

この年会費との差額21,000円を回収するために、セブン・イレブンで利用するべき金額は、年間200,000円です。

| 積立による 獲得ポイント ① | 年会費 ➁ | 差額 ①-➁ | セブン・イレブンで 年間200,000円利用 (10.5%還元) |

|---|---|---|---|

| 12,000pt | 33,000円 | -21,000円 | 21,000pt |

年間200,000円というのは、月々に換算すると16,666円です。

セブン・イレブンだけで毎月16,666円利用するのは難しくても、プリファードストアには他にも数多くの高還元ストアがあります。

とまとかんマクドナルドやガスト、サイゼリヤも+6%だし、ETCは+2%、スーパーやドラッグストアも対象!

このように、プリファードストアには利用額が高額になる店舗も数多くあり、これらの店舗をよく利用する人は年間21,000ポイント以上の還元を受けることは難しくないですね◎

よく利用する店舗がプリファードストアに指定されている場合、年間の利用額からいくらポイント還元を受けることができるかシミュレーションしてみましょう。

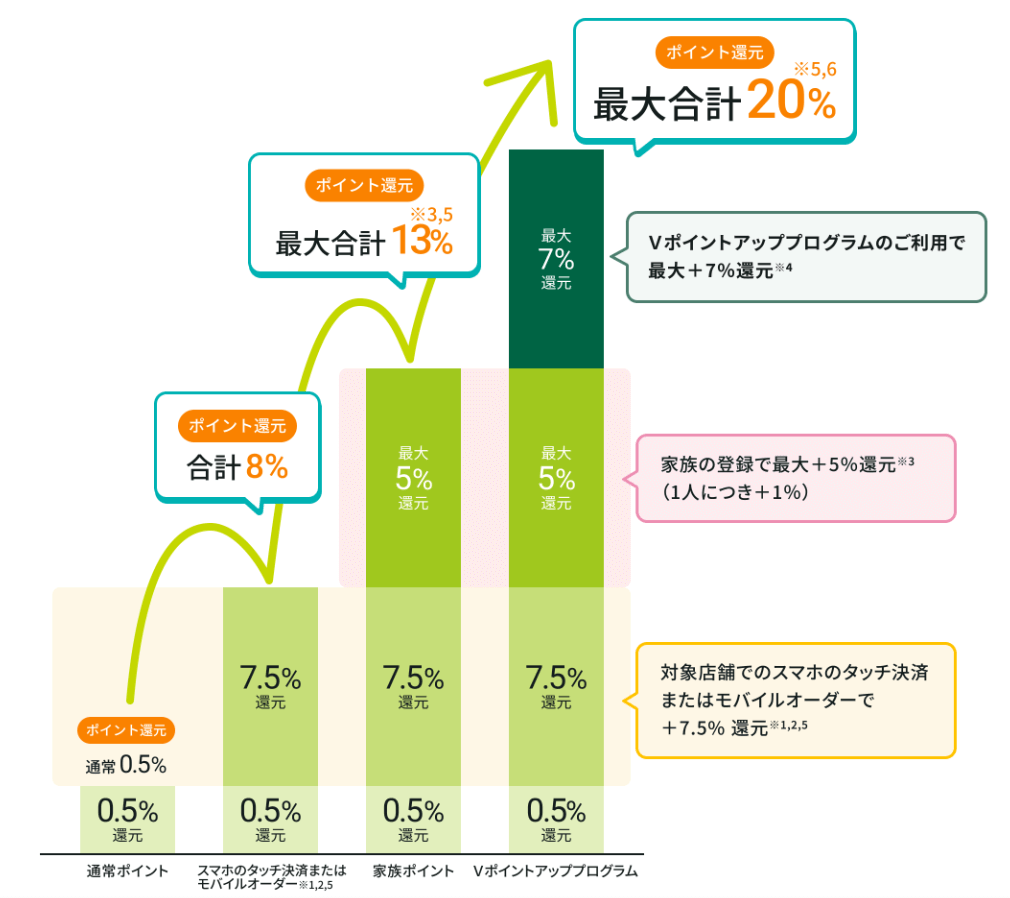

❺ Oliveフレキシブルペイとの2枚持ちでさらに還元率がUP

先述のとおり、家族の登録で最大12.0%還元が可能ですが、さらに、無料のOliveアカウントを保有することで、Vポイントアッププログラムと呼ばれる、対象店舗で最大20%還元になる特典を受けることができます。

我が家もOliveフレキシブルペイの無料アカウントを作成し、対象店舗ではさらに+4%還元を受けることができています。

詳細は下記で解説しています。

三井住友カード プラチナプリファードをメインカードとする我が家の損益分岐点

最後に具体例として、我が家の場合をもとに詳しい損益分岐点を計算してみます。

\実際の入会初年度の獲得ポイントはこちら/

我が家の最終的な獲得ポイントは110,400ポイント予定

- 年間利用額300万円想定(SBI証券積立を除く)

- SBI証券積立10万円/月

- ETC利用3万円/月(プリファードストア+2%還元)

- ガスト・マック・セブンなどの利用1万円/月(プリファードストア+6%還元)

- 家族ポイント1人登録(❹の還元率+1%)

- Oliveフレキシブルペイ一般ランク保有(❹の還元率+4%)

先述のとおり、❻のOliveフレキシブルペイについては、持っているだけで還元率をUPさせることができるので、三井住友カードの作成を検討している人は合わせてアカウントを開設するのがおすすめです。

詳細は以下で解説しています。

これらの条件を反映させた結果は以下のとおりです。

2024年11月積立分以降(2.0%還元)

先述のとおり、2024年11月以降は、クレジットカードの年間利用額に応じて還元率が変動する仕組みになります。

2024年11月以降、毎月10万円を積み立てた場合です。

| 年間 利用額 ※ | 通常pt | 継続特典pt | 積立pt (2%) | ETC還元UP分 (+2%) | 特定店舗還元UP分 (+11%) | 合計 ① | 年会費 ➁ | 差額 ①-➁ |

|---|---|---|---|---|---|---|---|---|

| 300万円 | 30,000 | 30,000 | 24,000 | 7,200 | 13,200 | 104,400pt | 33,000円 | 71,400pt |

あくまでも最低限の還元率を機械的に計算しているので、実際の還元率はさらに高くなると予想されます。

入会初年度が終了したので、1年間の最終獲得ポイントと還元率を計算してみました。

利用額3,758,968円に対して、年会費33,000円を支払い、117,905ポイントを獲得しました!

とまとかんほぼ想定通りで一安心!

詳細は下記で解説しています。

年会費33,000円は決して安いとは言えないですが、SBI証券での積立とプリファードストアなどを併用すると、我が家のように年会費を相殺するだけでなく、さらに上回るポイントを獲得することができます。

翌年の年会費が無料?!?!

Twitterで、プラチナプリファードを利用している人から、「解約手続きを進めると最後の画面で次回年会費引き落とし無料の案内が出る」との情報をいただいたので試してみました。

とまとかん我が家も出てきた~~!!泣

先ほどの表に当てはめてみます。(2024年11月以降の積立還元率)

| 年間 利用額 ※ | 通常pt | 継続特典pt | 積立pt (2%) | ETC還元UP分 (+2%) | 特定店舗還元UP分 (+11%) | 合計 ① | 年会費 ➁ | 差額 ①-➁ |

|---|---|---|---|---|---|---|---|---|

| 300万円 | 30,000 | 30,000 | 24,000 | 7,200 | 13,200 | 104,400pt | 0円 | 104,400pt |

期間限定の措置かもしれないですが、気になる人は試してみてくださいね。

それにしても、プラチナカードの年会費33,000円が丸々無料って、異次元すぎますね😲

間違って本当に解約してしまわないように要注意です

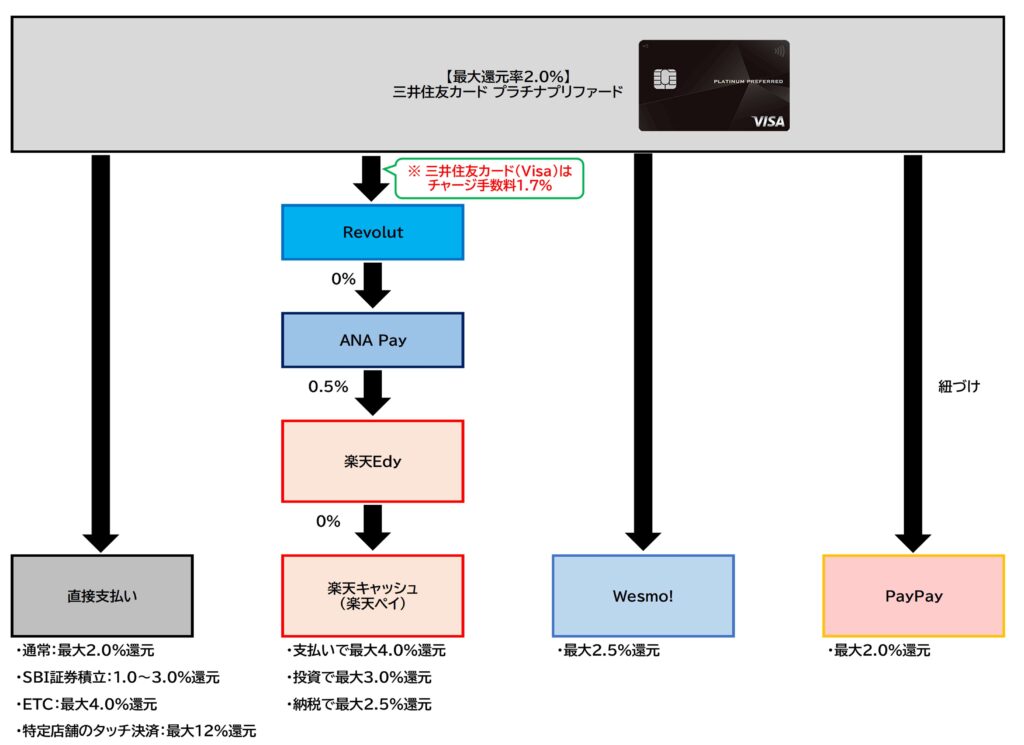

プラチナプリファードの還元率をさらにUPさせる利用方法

上記は、我が家の三井住友カード プラチナプリファードを起点とした支払いルートです。

このように、使い方を工夫することで、クレジットカードで支払えない(継続特典にカウントできない)と思いがちな支出(電車・バスの運賃やPayPayしか使えない場合など)を、三井住友カード プラチナプリファードの継続特典のカウント対象に復帰させることができます。

詳しくは下記で解説しているので、我が家の一例ですが参考になると嬉しいです。

プラチナプリファードとゴールド(NL)の2枚持ちもお得

出典:三井住友カード公式サイト

三井住友カード プラチナプリファードはVISAブランドのみですが、三井住友カード ゴールド(NL)は、VISAとMastercardから国際ブランドを選択できます。

MastercardはRevolutに手数料無料でチャージできるなど、国際ブランドによって使える決済手段が異なるため、両者の補完として、三井住友カード プラチナプリファード&三井住友カード ゴールド(Mastercard)の組み合わせで2枚持ちするのもおすすめです。

Revolutにチャージできることで、楽天キャッシュのチャージやSuicaチャージルートの選択肢が増えるメリットがあります。

また、2枚持ちをする場合は、紹介特典は1枚分しか使えないため、三井住友カード プラチナプリファード作成時に利用するのがおすすめです。

三井住友カード プラチナプリファード VS ゴールド(NL)の損益分岐点

2枚持ちではなく、どちらか1枚にしたいけど、どちらのカードがお得なのか判断に迷っている人も多いと思います。

下記の記事で、2つのカードの損益分岐点について解説しているので参考にしてくださいね♩

三井住友カード プラチナプリファード VS ゴールド(NL)×2枚持ちの損益分岐点

さらに、三井住友カード ゴールド(NL)には、VISAとMasterのブランド違いで2枚持ちという選択肢もあります。

三井住友カード プラチナプリファードとの比較についても下記の記事で検証しているので、こちらもぜひ参考になると嬉しいです。

三井住友カード プラチナプリファードの作成方法

三井住友カード プラチナプリファードは年会費を33,000円も支払うので、少しでもお得に作る方法はないか調べてみました。

① 紹介特典を使う

三井住友カードには紹介特典があり、紹介URLからの作成で公式サイトやポイントサイトを経由するよりもさらに多くのポイントを獲得できます。

非常に高額な特典のため詳細について解説したいところですが、WEBサイトでの公開は禁止されているので、下記フォームより「プラチナプリファード 紹介希望」と送っていただければ個別に対応させていただきます。

匿名でOKなのでぜひお気軽にご連絡くださいね♩個人情報がこちらに伝わることは一切ありません。

➁ ポイントサイト経由(ハピタス)

紹介特典よりも少なくなりますが、ポイントサイト経由でポイントを獲得する方法もあります。

ポイントサイトのハピタスを経由して開設すると、5,800ポイントが貰えます!

\登録でさらに1,000ポイント/

上記バナーより会員登録をしたら、ログインし「プラチナプリファード」と検索します。

検索結果として上記が出てくるので、「ポイントを貯める」をクリックして作成へ進みましょう。

※ ポイントは日々変動します。

とまとかん普通に作成しても1円も貰えないから、紹介特典かポイントサイトを忘れずに利用してね!!

三井住友カード プラチナプリファードの損益分岐点まとめ

今回は、三井住友カード プラチナプリファードの年会費33,000円の損益分岐点と、我が家のシミュレーション例について解説しました。

年会費33,000円が高額に感じますが、SBI証券での資産運用を考えている人や、普段からプリファードストアをよく利用する人は、年会費を大きく上回るポイントを獲得することができます。

とまとかん超絶お金持ちでもない、ごくごく一般家庭の我が家でも、年会費の倍以上のポイントを獲得できているよ♩

三井住友カード プラチナプリファードへの乗り換えを迷っている人の参考になると嬉しいです♩

それでは今回は以上となります。

とまとかんまたね!

\ NISA口座新規開設者数NO.1/