とまとかん

とまとかんこんにちは!

とまとかんです♩

今回のテーマは「dカード PLATINUMと三井住友カード プラチナプリファードはどちらがお得?損益分岐点とカードを選ぶポイントを解説」です!

2024年11月、クレジットサービス「dカード®」の新たなラインアップとして、「dカード PLATINUM」の提供が開始されることが発表されました。

とまとかん元々dカード GOLDユーザーの我が家も興味津々!✨

dカード GOLDから三井住友カード プラチナプリファードに乗り換え、SBI証券で10万円満額積立をしている我が家ですが、SBI証券のクレカ積立の還元率が改悪されたことから、クレカ積立を見直したいという人も多いと思います。

そこで本記事では、dカード PLATINUMと三井住友カード プラチナプリファードの2枚のカードについて、クレカ積立をメインにどちらのカードがお得になるか徹底解説します。

dカード PLATINUMへの乗り換えを検討している人の参考になると幸いです◎

それでは早速参ります!

なお、本記事は三井住友カード プラチナプリファードとの比較をしていますが、本記事で扱う三井住友カード プラチナプリファードの特徴はOliveフレキシブルペイ プラチナプリファードに読み替えることもできます。

Oliveフレキシブルペイを利用している人は、適宜読み替えてくださいね◎

両者の違いについては下記で解説しています。

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得/

dカード PLATINUMと三井住友カード プラチナプリファードの比較

出典:NTTドコモおよび三井住友カード公式サイト

dカード PLATINUMと三井住友カード プラチナプリファードの基本機能

dカード PLATINUMと三井住友カード プラチナプリファードの違いについてまとめました。

dカード PLATINUM | 三井住友カード プラチナプリファード | |

|---|---|---|

| 年会費 | 29,700円(税込) | 33,000円(税込) |

| 家族カード 年会費 | 1枚目 無料 2枚目以降 1,100円 | 無料 |

| ETCカード 年会費 | 無料 | 初年度無料 2年目以降、前年度に一度もETC利用がない場合は550円(税込) |

| 基本還元率 | 1.0% | 1.0% |

| ブランド | VISA/Mastercard | VISA |

| ポイント種類 | dポイント | Vポイント |

| クレカ積立 証券会社 | マネックス証券 | SBI証券 |

| NISA口座 積立還元率 | 初年度:3.1% 2年目以降:1.1~3.1% | 1.0~3.0% |

| その他特典 | ドコモのサービス利用料金が最大20%還元 毎年最大40,000相当の「年間ご利用額特典」 2名以上の利用で1名分が無料になる「レストラン優待サービス(ダイニングby招待日和)」が利用可能 プライオリティパス年間10回まで無料 dカードケータイ補償最大20万円 | 入会初年度は3ヵ月以内に40万円の利用で40,000ポイント 継続特典で毎年最大40,000ポイント 海外での現地通貨決済で3.0%還元 プリファードストアの利用で最大14.0%還元 家族の登録で最大12.0%還元 |

| 付帯保険 | 国内旅行傷害保険(最高5,000万円) 海外旅行傷害保険(最高1億円) お買物あんしん保険(年間500万円) | 国内・海外旅行傷害保険(最高5,000万円) ショッピングガード補償(最高500万円) ※ 「選べる無料保険」への切替え可能 |

基本還元率はどちらも1.0%と同じです。

2年目以降のETC年会費や付帯保険など細かな違いを除くと、大きく違う点は以下のとおりです。

三井住友カード プラチナプリファードの違い

- 年会費

- 家族カード年会費

- 国際ブランド

- 貯まるポイント

- クレカ積立の証券会社

- クレカ積立の還元率

- その他特典

とまとかん順番に解説していくよ!

❶ 年会費

dカード PLATINUMの年会費は29,700円(税込)、三井住友カード プラチナプリファードの年会費は33,000円(税込)です。

しかしどちらも高額であることには変わりはないので、大切なのは年会費の金額よりも「年会費に見合う特典が付帯しているか」という点に尽きます。

❷ 家族カード年会費

どちらのカードも1枚目の家族カードは無料ですが、dカード PLATINUMは2枚目以降は1,100円(税込)かかります。

2枚以上発行する人は少ないかもしれませんが、dカード PLATINUMを検討している人は念のため頭に入れておきましょう。

❸ 国際ブランド

dカード PLATINUMはVISAとMastercardの2つのブランドから選べるのに対し、三井住友カード プラチナプリファードはVISAのみです。

Mastercardを選ぶことで、コストコで使えたりau PAY・JAL Payにチャージできたりと利用の幅が広がります。

三井住友カード プラチナプリファードはVISAしか選べないため、Mastercardを利用したい人には嬉しいですね。

❹ 貯まるポイント

dカード PLATINUMはdポイント、三井住友カード プラチナプリファードはVポイントが貯まります。

どちらもそれぞれ、マネックス証券・SBI証券で投資に利用することができます。

Vポイントの使い道は下記の記事で解説していますが、1ポイント=1円を上回る利用先も豊富なので、ポイントの使いやすさという点ではVポイントに軍配が上がりそうです。

dポイントの現金化の方法については下記で解説しています。

❺ クレカ積立の証券会社

dカード PLATINUMはマネックス証券、三井住友カード プラチナプリファードはSBI証券でそれぞれクレカ積立が可能です。

とまとかんそれぞれの詳細については後述するよ!

❻ クレカ積立の還元率

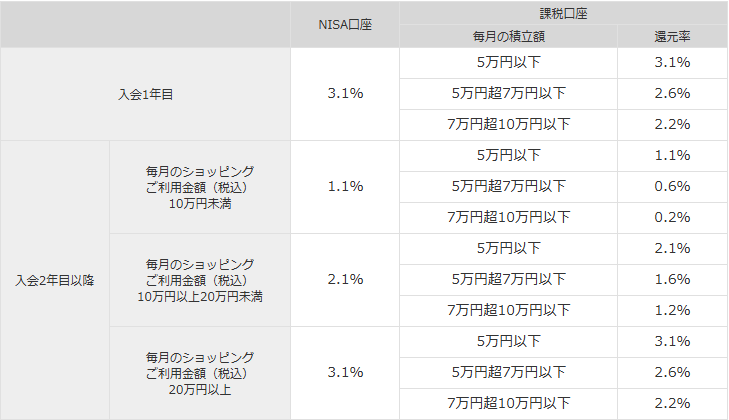

dカード PLATINUMのクレカ積立還元率は以下のとおりです。

※ 毎月のショッピング利用金額にクレジットカード積立分は含まれません。

入会初年度は一律3.1%還元、入会2年目以降は毎月のショッピング利用金額に応じて1.1~3.1%と変動します。

しかし、現時点の情報だけでも、初年度は一律3.1%還元・翌年以降も年間最少240万円以上の利用で3.1%還元が実現するので、達成条件としてもかなり優しめであると言えます。

ただし、わざわざ「毎月」と明示されていることから、三井住友カードのように年間トータルではなく月々の決済額をある程度保つ必要があり、これは人によってはデメリットにもなり得ます。

とまとかん年に数回の旅行や帰省、家電や車の購入など大きな買い物で利用額を増やしたい人にとっては、月々ではなく年間の利用額で判定されるほうが助かるよね!

これが2.1%還元になると年間25,200ポイントになり、年会費を下回ってしまうため、クレカ積立を目的にdカード PLATINUMを検討している人はぜひ3.1%還元を目指したいところです。

一方、三井住友カード プラチナプリファードのクレカ積立還元率は以下のとおりです。

| カード種類 | 年間カード利用額※ | 還元率 |

|---|---|---|

| 三井住友カード プラチナプリファード ※ Oliveフレキシブルペイ プラチナプリファードも同様 | 500万円 以上 | 3.0% (通常1.0%+条件達成によるアップ分+2.0%) |

| 300万円 以上 | 2.0% (通常1.0%+条件達成によるアップ分+1.0%) | |

| 300万円 未満 | 1.0% (通常1.0%) |

※ 年間利用額にクレジットカード積立分は含まれません。

最大還元率である3.0%を達成するには年間500万円以上の利用が必要なので、かなりハードルは高いですね💦

とまとかん我が家は年間300万円以上の利用で2.0%還元を目指しているよ◎

下記の記事で、三井住友カード プラチナプリファードと三井住友カード ゴールド(NL)の比較をしています。

詳細は記事中で解説していますが、SBI証券でクレカ積立をする場合、年間300万円以上利用する人なら年会費を差し引いても三井住友カード プラチナプリファードが最もお得になります。

そのため、年間300万円以上利用するSBI証券ユーザーにとっては三井住友カード プラチナプリファードが最適解になるのは変わりはないですが、年間300万円に満たない場合・SBI証券からNISA移管しても良いという人にとってはdカード PLATINUMも十分候補となります◎

❼ その他特典

dカード PLATINUM | 三井住友カード プラチナプリファード | |

|---|---|---|

| その他特典 | ドコモのサービス利用料金が最大20%還元 毎年最大40,000円相当の「年間ご利用額特典」 2名以上の利用で1名分が無料になる「レストラン優待サービス(ダイニングby招待日和)」が利用可能 プライオリティパス年間10回まで無料 dカードケータイ補償最大20万円 | 入会初年度は3ヵ月以内に40万円の利用で40,000ポイント 継続特典で毎年最大40,000ポイント 海外での現地通貨決済で3.0%還元 プリファードストアの利用で最大14.0%還元 家族の登録で最大12.0%還元 |

dカード PLATINUMと三井住友カード プラチナプリファードには、クレカ積立以外にもそれぞれ上記の独自の特典があります。

dカード PLATINUMはプライオリティパスが年間10回まで無料なので、利用回数が10回未満に収まる人はプライオリティパスのために別の年会費有料カードを保有する必要がないことから、年会費29,700円を考えてもかなりお得であると言えそうです。

dカード PLATINUMはドコモのサービス利用料金が最大20%還元

dカード PLATINUMはドコモのサービス利用料金が最大20%還元となるなど、ドコモユーザーにメリットのある特典が多いです。

| 対象サービス | 利用料金dポイント還元 |

|---|---|

| 回線料金、「ドコモ光」、月額サービスなど | 月間カード利用額が 20万円以上:20% 10万円~20万円未満:15% 10万円未満:10% ※入会初年度なら一律20% |

| 「ドコモでんき Green」 中部電力・関西電力・九州電力エリア | |

| 「ドコモでんき Green」 北海道電力・東北電力・東京電力・北陸電力・中国電力・四国電力エリア | 月間カード利用額が 20万円以上:12% 10万円~20万円未満:9% 10万円未満:6% ※入会初年度なら一律12% |

ただし、見て分かる通り、最大還元率を実現するにはクレカ積立還元率と同じく月間20万円以上の利用が条件となります。

最大40,000円分の「年間ご利用額特典」「継続特典」の比較

dカード PLATINUMと三井住友カード プラチナプリファードには、それぞれ「年間ご利用額特典」・「継続特典」と呼ばれるカード利用額に応じた特典があります。

dカード PLATINUM | 三井住友カード プラチナプリファード | ||

|---|---|---|---|

| 特典名称 | 年間ご利用額特典 | 継続特典 | |

| 特典内容 | 前年のカード利用額に応じて翌年に特典を進呈 | ||

| 前年のカード 利用額 | 100万円 | 10,000円分相当の特典 | Vポイント10,000pt |

| 200万円 | 20,000円分相当の特典 | Vポイント20,000pt | |

| 300万円 | 30,000円分相当の特典 | Vポイント30,000pt | |

| 400万円 | 40,000円分相当の特典 | Vポイント40,000pt | |

前年のカード利用額に応じて翌年に特典を進呈するという仕組みは同じで、100万円ごとに10,000円分の特典が貰えるという点、最大400万円分という点も同じです。

dカード PLATINUMは「10,000円分相当の特典」ということで、指定された特典の中からしか選ぶことができません。

年間ご利用額特典はdカード GOLDにおいてすでに導入されていますが、おそらくdカード PLATINUMも同じ選択肢になると予想されます。

一方、三井住友カード プラチナプリファードはVポイントで付与されるため、SBI証券での投資はもちろん、WAON POINTに交換してウエル活に利用したり、そのままクレジットカードの請求に充当するなど使い道はかなり豊富です。

dカード PLATINUMは、下記リンクからの入会で公式キャンペーンに加えてさらにAmazonギフトカード10,000円分が獲得できます。

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得専用リンク/

マネックス証券とSBI証券の違い

dカード PLATINUMはマネックス証券、三井住友カード プラチナプリファードはSBI証券でそれぞれクレカ積立が可能です。

2つの証券会社の違いは以下のとおりです。

マネックス証券 | SBI証券 | |

|---|---|---|

| 口座開設数 | 約262万口座 | 約1,300万口座 |

| 国内株式 取引手数料 | 最低55円~ | 条件を満たせば無料 |

| 単元未満株 取引手数料 | 買付時:0円 売却時:約定代金の0.55% (NISA口座は実質無料) | 無料 |

| 投資信託 取扱銘柄数 | 1,764銘柄 | 2,552銘柄 |

| NISA対象 投資信託銘柄数 | つみたて投資枠:234銘柄 成長投資枠:1,176銘柄 | つみたて投資枠:250銘柄 成長投資枠:1,279銘柄 |

| 海外株式 取扱銘柄 | 米国 中国 | 米国 中国 韓国 ロシア ベトナム インドネシア 他 |

| クレカ積立対象 クレジットカード | マネックスカード dカード | 三井住友カード タカシマヤカード 東急カード UCSカード 大丸松坂屋カード アプラスカード オリコカード |

| 貯まるポイント | マネックスポイント dポイント | Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

| 公式サイト | マネックス証券 | SBI証券 |

SBI証券は、何といっても国内口座開設数No.1の実績と取扱銘柄の豊富さが魅力です。

単元未満株(マネックス証券はワン株・SBI証券はS株)についても、SBI証券は売り・買いどちらも完全無料です。

マネックス証券は、口座開設数や取扱銘柄ではSBI証券には劣るものの、NISA口座で人気の投資信託などは全て揃っており、クレジットカードで投資信託を積立したい人には十分おすすめできます。

マネックス証券は、海外株式の取扱が米国・中国しかないため、その他の国の株式を売買したい人にとっては取引の手段がない点がデメリットですが、例えば、下記のようなNISA口座で人気の投資信託はSBI証券・マネックス証券どちらも取り扱っています。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500)

- iFreeNEXT FANG+インデックス

- 楽天-楽天・全米株式インデックス・ファンド (愛称:楽天・VTI)

そのため、メジャーな銘柄にしか投資しない人にとっては、どちらの証券会社も十分な機能が備わっていると言えます。

マネックス証券ではdポイントで投資信託を購入することもできます。

dポイントは増量キャンペーンを定期的に行っており、ドコモ経済圏を利用していない人でも比較的貯めやすいポイントのため、dポイントの使い道としてマネックス証券を利用するのもおすすめです。

dカード PLATINUMと三井住友カード プラチナプリファードはどちらがおすすめ?

出典:NTTドコモおよび三井住友カード公式サイト

ここまで、dカード PLATINUMと三井住友カード プラチナプリファードの違いとクレカ積立の仕組みについて解説しました。

それぞれのメリット・デメリットをまとめると以下のとおりです。

| クレジットカード | おすすめの人 | デメリット |

|---|---|---|

dカード PLATINUM | 月々20万円以上の決済ができる人 ドコモのサービスを利用している人 プライオリティパスを利用したい人 Mastercardを選びたい人 マネックス証券を不自由なく使える人 | マネックス証券はSBI証券よりも取扱銘柄数が少ない 年間ご利用額特典の使い道が限定される 月々20万円を下回ると還元率が低下 |

三井住友カード プラチナプリファード | 三井住友カードで300万円以上決済ができる人 Vポイントを貯めたい人 プリファードストアをよく利用する人 | 毎年決済額を維持する必要がある dカード PLATINUMよりも年会費が高額 国際ブランドがVISAのみ プライオリティパス付帯なし |

dカード PLATINUMは、年会費が三井住友カード プラチナプリファードよりも安く、プライオリティパスも付帯しています。

ただし、クレカ積立の最大還元率・ドコモのサービス利用料金の最大還元率を実現するには、月々20万円以上の利用が必要です。

それでも最少年間240万円の利用で積立還元率3.1%が実現するのは全証券会社の全クレカ積立において最も高還元を達成しやすい条件であると言えます。

毎月20万円を維持するのが難しい・大きな買い物で年間トータルで利用額を計算したいという人には、三井住友カードのように1年間の利用額で還元率が決定する仕組みのほうが使いやすいですね。

また、利用額に応じた特典である「年間ご利用額特典」も、使い道が限定されているためVポイントよりも使いにくいという声も聞きます。

スマホを購入する人は端末購入に充てて、そうでない人はふるさと納税に利用するのが一番無駄なく利用できると思います。

詳細は下記で解説しているので使いやすい方法を探してみてくださいね◎

dカード PLATINUMは、下記リンクからの入会で公式キャンペーンに加えてさらにAmazonギフトカード10,000円分が獲得できます。

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得専用リンク/

まとめ

今回は、dカード PLATINUMの発行開始に伴い、同じプラチナカードでの積立投資が可能な三井住友カード プラチナプリファードと比較してみました。

どちらがお得とは一概には言い切れず、個人の利用状況によって大きく異なります。

迷っている方の参考になると嬉しいです☺

dカード PLATINUMは、下記リンクからの入会で公式キャンペーンに加えてさらにAmazonギフトカード10,000円分が獲得できます。

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得専用リンク/

三井住友カード プラチナプリファードは紹介経由で作成するのが一番お得なので、興味のある人は遠慮なくご連絡くださいね◎

下記フォームより「プラチナプリファード 紹介希望」と送っていただければ個別に対応させていただきます。

それでは今回は以上となります。

とまとかんまたね!

\ 公式キャンペーン+Amazonギフトカード10,000円分獲得専用リンク/