とまとかん

とまとかんこんにちは!

とまとかんです♩

今回のテーマは「【解約 or 継続】三井住友カード プラチナプリファードをメインカードにする我が家の今後とおすすめの乗り換え先について解説」です!

三井住友カードが、クレジットカード積立の上限を10万円に引き上げおよびポイント付与率変更とのリリースが出ました。

2024年4月10日(水)の積立設定締切分(2024年5月1日(水)買付分)より積立設定可能額を5万円から10万円に引き上げいたします。

2024年10月10日(木)積立設定締切分(2024年11月1日買付分)以降は、対象カードごとのカードご利用金額などに応じたポイント付与率になります。

出典:三井住友カードつみたて投資のポイント付与率および条件(三井住友カード 公式サイト) 2024年3月22日

特に、我が家のメインカードである三井住友カード プラチナプリファードについては、積立還元率が5%⇒最大3%と大きく低下し、改悪との声も多く聞かれます。

とまとかん年会費33,000円をペイするのにかなり強力だったから、この変更は痛いよね💦

今回の変更を受けて、プラチナプリファードからゴールド(NL)にダウングレードを検討する人も多いと思いますが、我が家はプラチナプリファードをこのままメインカードとして継続利用することにしました。

とまとかん積立の還元率は下がるけど、なんだかんだでまだまだメリットがあると判断したよ!

そこで本記事では、我が家が三井住友カード プラチナプリファードをメインカードとして継続する理由について詳しく解説します。

さらに、「もし三井住友カード プラチナプリファードから他のカードに乗り換える場合」についてもおすすめの乗り換え先についてシミュレーションしてみたので参考にしてくださいね◎

三井住友カードのクレジットカード積立還元率の変更

先述のとおり、2024年5月積立分からSBI証券の積立額の上限が10万円となる一方で、2024年11月積立分からクレジットカードの年間利用額に応じて還元率が変動する仕組みになる旨が発表されました。

三井住友カードの代表的なカードについて、還元率は以下のとおりです。

| カード種類 | 年間カード利用額※ | 還元率 |

|---|---|---|

| 三井住友カード プラチナプリファード  ※ Oliveフレキシブルペイ プラチナプリファードも同様 | 500万円 以上 | 3.0% (通常1.0%+条件達成によるアップ分+2.0%) |

| 300万円 以上 | 2.0% (通常1.0%+条件達成によるアップ分+1.0%) | |

| 300万円 未満 | 1.0% (通常1.0%) | |

| 三井住友カード ゴールド(NL)  ※ Oliveフレキシブルペイ ゴールドも同様 | 100万円 以上 | 1.0% |

| 10万円 以上 | 0.75% | |

| 10万円 未満 | 0% | |

| 三井住友カード (NL)  ※ Oliveフレキシブルペイ 一般も同様 | 10万円 以上 | 0.5% |

| 10万円 未満 | 0% |

※ 年間利用額にクレジットカード積立分は含まれません。

三井住友カード プラチナプリファードの場合、最大還元率である3.0%を達成するには、年間で500万円以上の利用が必要です。

さらに、この500万円はSBI証券での積立分を除いた金額です。

とまとかん1枚のカードで500万円も使う層ってなかなかの富裕層だよね💦

2.0%でも300万円の利用が必要なので、300万円でもきついという人も多いと思います。

とまとかん300万円未満だと1.0%になってしまうから、これまで無条件で5.0%だったことを考えるとかなりの改悪と言われても仕方ないよね💦

それでも、我が家が三井住友カード プラチナプリファードをメインカードにする理由について解説していきます。

三井住友カード プラチナプリファードをメインカードにする理由

SBI証券での積立還元率が低下後も、我が家が三井住友カード プラチナプリファードをメインカードとして利用を続ける理由は以下のとおりです。

- 年間300万円の利用が見込める

- プリファードストアを日常的に利用する

- 支出ルートを最適化しておりさらに還元率を上乗せできる

- 1枚のカードに支出を集約できる

- 最低でも1年間は年会費が無料

とまとかん1つずつ解説していくよ!

❶ 年間300万円の利用が見込める

出典:三井住友カード公式サイト

下記の記事で、三井住友カード プラチナプリファードと下位カードである三井住友カード ゴールド(NL)の損益分岐点について解説しています。

記事中ではSBI証券での積立を全く利用しない場合・月5万円積立する場合・月10万円積立する場合に分けてシミュレーションしていますが、全ての条件下で共通して、損益分岐点は年間300万円の利用です。

| カード 種類 | 年間利用額 | 通常 ポイント ① | 継続特典 ポイント ➁ | 積立利用 ポイント ③ | 合計 ①+➁+③ =④ | 年会費 ⑤ | 差額 ④-⑤ |

|---|---|---|---|---|---|---|---|

三井住友カード プラチナプリファード | 500万円 | 50,000 | 40,000 | 36,000 | 126,000 | 33,000円 | +93,000pt |

| 400万円 | 40,000 | 40,000 | 24,000 | 104,000 | 33,000円 | +71,000pt | |

| 300万円 | 30,000 | 30,000 | 24,000 | 84,000 | 33,000円 | +51,000pt | |

| 200万円 | 20,000 | 20,000 | 12,000 | 52,000 | 33,000円 | +19,000pt | |

| 100万円 | 10,000 | 10,000 | 12,000 | 32,000 | 33,000円 | ▲1,000pt | |

三井住友カード ゴールド(NL) | 500万円 | 25,000 | 10,000 | 12,000 | 47,000 | 0円 | +47,000pt |

| 400万円 | 20,000 | 10,000 | 12,000 | 42,000 | 0円 | +42,000pt | |

| 300万円 | 15,000 | 10,000 | 12,000 | 37,000 | 0円 | +37,000pt | |

| 200万円 | 10,000 | 10,000 | 12,000 | 32,000 | 0円 | +32,000pt | |

| 100万円 | 5,000 | 10,000 | 12,000 | 27,000 | 0円 | +27,000pt |

上記の表は、上限である毎月10万円積立をする場合のシミュレーションです。

年間200万円までは三井住友カード ゴールド(NL)、300万円以上になるとプラチナプリファードのほうが獲得ポイントが多いことが分かります。

我が家のメインカードの利用額は年間300万円前後を予定しているので、このまま普通に利用していればゴールド(NL)よりもプラチナプリファードのほうがお得になるという想定です。

さらに年間支出額が増え、300万円を大きく超える想定となったことから、プラチナプリファードに加えて、2枚目のメインカードとしてヒルトンアメックスを発行しました◎

❷ プリファードストアを日常的に利用する

先述のとおり、三井住友カード プラチナプリファードとゴールド(NL)の損益分岐点は年間300万円の利用ですが、これらはプリファードストアや家族ポイントを一切考慮していない、基本還元率のみのシミュレーションです。

上記記事でも解説していますが、300万円未満の利用額でも三井住友カード プラチナプリファードがゴールド(NL)を上回ることもあります。

三井住友カード プラチナプリファードだけの特典であるプリファードストアを利用する場合です。

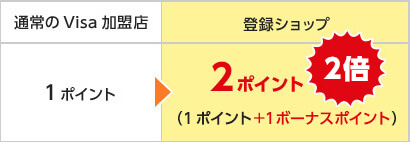

例えば、年間利用額200万円の中で+9%還元となる宿泊予約サイトを年間15万円分利用する場合、三井住友カード プラチナプリファードのみ+13,500ポイントが獲得できます。

毎月10万円積立をする場合、獲得できるポイントは以下のとおりです。

| カード 種類 | 年間 利用額 | 通常 ポイント | 継続 特典 | プリファード ストア +9%還元 (15万円分) | 積立 ポイント | 合計 | 年会費 | 差額 |

|---|---|---|---|---|---|---|---|---|

| プラチナ プリファード | 200 万円 | 20,000 | 20,000 | 13,500 | 12,000 | 66,000 | -33,000円 | +32,500pt |

| ゴールド (NL) | 200 万円 | 10,000 | 10,000 | 0 | 12,000 | 32,000 | 0円 | +32,000pt |

我が家の場合、夫が隣県まで高速通勤をしており、プリファードストアのETC+2.0%還元をフル活用しています!

1ヵ月のETC利用額は約30,000円なので、年間約36万円です。

先述の条件に加え、年間36万円をETCで利用すると仮定した場合、獲得できるポイントは以下のとおりです。

| カード 種類 | 年間 利用額 | 通常 ポイント | 継続 特典 | プリファード ストア | 積立 ポイント | 合計 | 年会費 | 差額 | |

|---|---|---|---|---|---|---|---|---|---|

| Expedia +9% 還元 (15万円) | ETC +2% 還元 (36万円) | ||||||||

| プラチナ プリファード | 200 万円 | 20,000 | 20,000 | 13,500 | 7,200 | 12,000 | 72,700 | -33,000円 | +39,700pt |

| ゴールド (NL) | 200 万円 | 10,000 | 10,000 | 0 | 0 | 12,000 | 32,000 | 0円 | +32,000pt |

このように、年間300万円未満の利用であっても、プラチナプリファードのみの特典であるプリファードストアを利用する場合は、還元額がゴールド(NL)を上回ることもあります。

とまとかん一概に「300万円未満はゴールド(NL)を選ぶべき」とも限らないってことだね!

❸ 支出ルートを最適化しておりさらに還元率を上乗せできる

下記の記事で解説しているとおり、我が家は三井住友カード プラチナプリファードをメインカードとして支出ルートを「仕組み化」しています。

細かいルートの変更はありますが、個人的にはこれらの使い方がかなりしっくりきているので、メインカードを変更することでせっかく最適化した支出ルートを再構築するのが面倒というのもあります。

ほんの少しの設定で三井住友カード プラチナプリファードの基本還元率である最大2.0%を上回る還元が可能なので、自分の出来る範囲で決済方法を見直してみるのはおすすめです。

❹ 1枚のカードに支出を集約できる

先述のとおり、支出ルートを「仕組み化」するにあたり、我が家は極力メインカード1枚に支出を集約しています。

三井住友カード プラチナプリファードからの乗り換え先についてもシミュレーションしてみましたが、同じかそれ以上の還元率を実現するにはメインカードとして複数枚のカードを使い分けるパターンが多いです。

とまとかんどのカードで何を支払ったか分からなくなるし、管理が大変になるよね💦

複数枚のカードを維持・管理する手間を考えると、300万円前後の利用であれば1枚のカードに集約したほうが効率的だと考えています。

❺ 最低でも1年間は年会費が無料

X(旧Twitter)でも話題になっていますが、2024年4月時点で、三井住友カード プラチナプリファードの「解約手続きを進めると最後の画面で次回年会費引き落とし無料の案内が出る」という現象が確認できています。

幸運なことに我が家も対象になったので、少なくともあと1年と数か月は年会費無料で使うことができます。

とまとかん33,000円が丸々無料って凄すぎるよね!

この案内が表示される条件は、色々な人が検証していますが確実な法則はありません。

我が家は初回で表示されましたが、最後の「解約する」を押さない限りは何度でも試せるようなので、興味のある人はチャレンジしてみてくださいね◎

プラチナプリファードの様々な特典が丸々無料で獲得できることになるので、感謝して来年も使い倒します✨

三井住友カード プラチナプリファードからの乗り換え先のおすすめ

ここまで、我が家が三井住友カード プラチナプリファードをメインカードとして継続する理由について解説しました。

しかし、これはあくまでも我が家の一例なので、それでもやはり三井住友カード プラチナプリファードから他のカードへ乗り換えを検討する人もいるでしょう。

そこで、「もし我が家が他のカードに乗り換えるとしたら」と想定して、乗り換え先の候補となるカードをシミュレーションしてみました。

とまとかん実際には乗り換えないけど、こういうの考えるの好きなんだよね🤣

我が家がカードを選ぶ基準は、積立投資や日々の暮らしでお得になるカード、もしくは年会費を上回る特典が付帯しているカードという観点です!

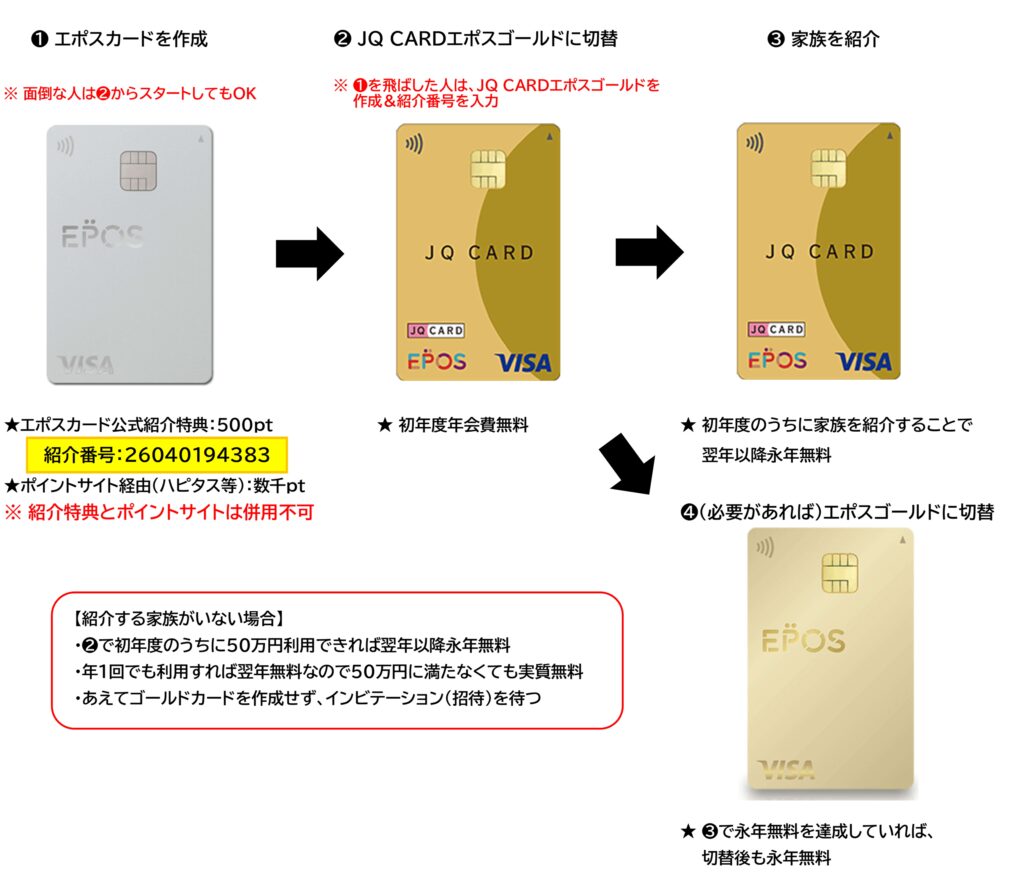

- 三井住友カード ゴールド(NL)& JQ CARDエポスゴールド

- 三井住友カード ゴールド(NL)& apollostation THE GOLD

- 三井住友カード ゴールド(NL)の1枚 or 2枚持ち

- 三井住友カード ゴールド(NL)& Oliveフレキシブルペイ ゴールド

- 三井住友カード ゴールド(NL)&ヒルトン・オナーズ アメリカン・エキスプレス®・カード

とまとかん1つずつ解説していくよ!

❶ 三井住友カード ゴールド(NL)& JQ CARDエポスゴールド

出典:三井住友カードおよびJR九州公式サイト

まず1つ目の候補は、三井住友カード ゴールド(NL)& JQ CARDエポスゴールドの組み合わせです。

我が家は夫がSBI証券でNISA口座を開設しているため、積立投資用として1枚は三井住友カードが必須と考えています。

最低でも年間200万円は確実に利用するため、三井住友カードゴールド(NL)を年会費無料化して保有すると思います。

プラチナプリファードとゴールド(NL)については下記の記事で比較しています。

2枚のカードの特徴と使い分けは以下のとおりです。

三井住友カード ゴールド(NL) | JQ CARD エポスゴールド | |

|---|---|---|

| 基本 還元率 | 0.5% | 0.5% |

| 特典 | 年間100万円の利用で+10,000pt獲得 (最大還元率1.5%) | 同左 |

| SBI証券 積立投資 | 1.0% (100万円利用を想定) | - |

| 年会費 | 5,500円 ※ 年間100万円の利用で翌年以降永年無料 | 5,000円 ※ 条件達成で永年無料 |

| 貯まる ポイント | Vポイント | JRキューポ ※ Vポイントに等価交換可 |

| 使い分け例 | SBI証券積立 Vポイントアッププログラム店舗 その他日常の利用・引き落とし | ETC ガソリンスタンド JR九州新幹線 ※ 選べるポイントアップショップ利用 |

| メリット | MastercardにすることでSuicaや楽天キャッシュのチャージルートが増える | 貯まるポイントをVポイントに一本化できる |

2枚以上のカードを使い分ける場合、支払い先によってより高還元になるカードを選ぶ必要があります。

例えば、三井住友カードの特典であるセブンイレブンやガスト、マクドナルドなどのポイントアップ店舗では三井住友カードを使います。

JQ CARDエポスゴールドには「選べるポイントアップショップ」があり、我が家がよく利用するETCやエネオスなどのガソリンスタンドがポイント2倍です。

とまとかんの実家は九州のためJR九州で新幹線も利用しますが、こちらも対象店舗になっています。

他にも家賃や国民年金、ガスや電気などの公共料金も対象なので、高額な固定費がある人にはかなりおすすめの使い方です◎

また、エポスカードを保有していると、年に数回開催されるマルコとマルオの10%OFFに参加することができ、ネット通販も対象のため近くにマルイがないという人にも大きなメリットがあります。

エポスカード保有なら送料無料です

公式サイト マルイのネット通販ウェブチャネル

JR九州の新幹線を利用する人は、新幹線が半額以下になるJRキューポ特典きっぷが使えるので、JQ CARDエポスゴールドでJRキューポを貯めるのはとてもおすすめです◎

どちらのカードも基本還元率は0.5%ですが、年間100万円の利用で+10,000ポイント獲得できるため、100万円ちょうどの利用で最大1.5%還元になります。

| 内訳 | 還元率 |

|---|---|

| ❶ 基本還元率 | 0.5% |

| ❷ 年間利用額に応じた ボーナスポイント | 50万円以上:2,500pt(+0.5%) or 100万円以上:10,000pt(+1.0%) |

| ❸ 選べるポイントアップショップ 利用分 | +0.5% |

| 合計 | 最大2.0%還元 |

それぞれでうまく100万円利用するために、Suicaチャージなど適宜利用しながら調整します。

三井住友カード ゴールド(NL)でMastercardブランドを選ぶことで、Suicaや楽天キャッシュのチャージルートの選択肢が増えるメリットがあります。

JQ CARDエポスゴールドはJRキューポが貯まりますが、Vポイントに等価交換できるため、SBI証券で投資に使いたい我が家にとっても相性の良いポイントです◎

JQ CARDエポスゴールドは年会費が5,000円かかりますが、すでに我が家は年会費無料で発行済みのため、乗り換え先としては筆頭候補です。

とまとかん

とまとかん何度も言うけど、実際には乗り換えないからね🤣

なお、選べるポイントアップショップはJQ CARDエポスゴールドだけでなくエポスゴールドカードでも利用可能です。

エポスゴールドカードはエポスポイントが貯まりますが、交換先はJRキューポのほうが豊富なため、特にこだわりがない場合はJQ CARDエポスゴールドをおすすめします。

エポスゴールドカード | JQ CARD エポスゴールド | |

|---|---|---|

| 貯まるポイント | エポスポイント | JRキューポ |

| ポイントの交換先 | ・ANAマイル ・ANASKYコイン ・JALマイル ・スターバックスカードチャージ ・ノジマスーパーポイント ・dポイント ※ ドコモの電話番号が必要 ・Pontaポイント ※auの電話番号が必要 ・セシールスマイルポイント | ・Vポイント ・Pontaポイント ・Gポイント ・セゾン永久不滅ポイント ※ JQ CARDセゾンが必要 ・エポスポイント ・ビックポイント ※BIC CAMERA JQ SUGOCAが必要 ・JALマイル ※ JMB JQ SUGOCAが必要 ・ANAマイル ※ JQ SUGOCA ANAが必要 |

発行する手順を工夫することで年会費無料で発行できるので、ぜひこちらの記事を参考にして発行してみてくださいね◎

❷ 三井住友カード ゴールド(NL)& apollostation THE GOLD

日頃から車に乗る&出光(apollostation)で給油をするという人には、apollostation THE GOLDもおすすめです。

積立投資用として三井住友カード ゴールド(NL)を利用しつつ、その他の支払いはapollostation THE GOLDにまとめます。

apollostation THE GOLDの基本スペックは下記のとおりです。

| 年会費 | 11,000円(税込) ※ 年間200万円以上の利用で次年度の年会費無料 |

| ブランド | VISA/JCB/AMEX |

| 基本還元率 | 1.0% (1,000円(税込)につき10プラスポイント) |

| ポイント | プラスポイント |

| 特徴 | 常時2円/ℓ引 入会後1ヵ月間は5円/ℓ引 ねびきプラスが自動付帯で最大10円/ℓ引 年間200万円以上の利用で翌年の年会費が無料 年会費1,650円(税込)のロードサービスが無料付帯 年会費1,100円(税込)のハウスサービスが無料付帯 国内空港ラウンジ利用可 その他ゴールドカード特典 JCBならファミペイ・JAL Pay・au PAYに1.0%還元でチャージ可能 |

| 公式サイト | 公式サイト |

apollostation THE GOLDは、出光(apollostation)での給油が最大6%超還元となり、他の決済方法の追随を許さないダントツの高還元です。

通常は年会費が11,000円(税込)かかりますが、年間200万円以上の利用で翌年の年会費が無料になる上に基本還元率も1.0%と高いため、apollostationのヘビーユーザーは一家のメインカードとしてもかなりおすすめできます。

とまとかん

とまとかん我が家の最寄りはENEOSなんだけど、もし出光ユーザーならかなりのメインカード候補だよ!

apollostation THE GOLDをメインカードにすることで、日々の決済は1.0%還元&apollostationでの給油は最大6%超還元&月に16~17万円以上の利用(年間200万円利用)で年会費も無料というトリプルでお得なカードになります。

三井住友カード プラチナプリファードは年会費が必ず33,000円かかるので、年会費が無料になるのはかなりのメリットです。

また、JCBを選べばファミペイ・JAL Pay・au PAYの全てに1.0%還元でチャージ可能になり、楽天キャッシュのチャージやSuicaチャージにも利用できるのは大きなメリットです。

2枚のカードの特徴と使い分けは以下のとおりです。

三井住友カード ゴールド(NL) | apollostation THE GOLD | |

|---|---|---|

| 基本 還元率 | 0.5% | 1.0% |

| 特典 | 年間100万円の利用で+10,000pt獲得 (最大還元率1.5%) | ガソリン値引き ロードサービス付帯 |

| SBI証券 積立投資 | 1.0% (100万円利用を想定) | - |

| 年会費 | 5,500円 ※ 年間100万円の利用で翌年以降永年無料 | 11,000円 ※ 条件達成で翌年無料 |

| 貯まる ポイント | Vポイント | プラスポイント |

| 使い分け例 | SBI証券積立 Vポイントアッププログラム店舗 | ガソリン給油 その他日常の利用・引き落とし |

| メリット | MastercardにすることでSuicaや楽天キャッシュのチャージルートが増える | 年間200万円利用で翌年年会費無料 出光での給油が最大6%超還元 ファミペイ・JAL Pay・au PAYなどチャージ利用可能 |

出光(apollostation)のヘビーユーザーにはかなりのメリットがあるので、ぜひメインカード候補として検討してみてくださいね◎

公式サイト apollostation THE GOLD公式キャンペーン

❸ 三井住友カード ゴールド(NL)の1枚 or 2枚持ち

出典:三井住友カード公式サイト

三井住友カード プラチナプリファードと同じく、三井住友カードのみにまとめたいという場合は三井住友カード ゴールド(NL)のみの保有も候補となります。

三井住友カード ゴールド(NL)は国際ブランドがVISAとMasterから選べますが、両ブランドを2枚持ちすることも可能なため、年間200万円以上利用する場合は2枚持ちのほうが高還元になります。

三井住友カード ゴールド(NL)の2枚持ちについては下記で解説しています。

ただし、同じ2枚持ちをするなら我が家の出費が多いETCやガソリンスタンドで高還元にしたいので、先述した❶のJQ CARDエポスゴールドとの2枚持ちにするかなと思います。

とまとかんプラチナプリファードからダウングレードする人は、単純にゴールド(NL)1枚にする人も多いと予想してるよ!

❹ 三井住友カード ゴールド(NL)& Oliveフレキシブルペイ ゴールド

出典:三井住友カード公式サイト

❷で解説した三井住友カード ゴールド(NL)の2枚持ちですが、そのうち1枚(VISAの方)をOliveフレキシブルペイ ゴールドにしてもOKです。

当サイトでは、Oliveは「持つだけのOliveアカウント」としてもおすすめしていますが、2枚目のメインカードを兼ねることができればとても合理的です。

我が家もOliveフレキシブルペイの一般ランクを保有していますが、ゴールドランクに切替をするという方法もあります。

2024年3月のアップデートにより、Oliveのランク切替が従来よりも容易になり、家族カードも発行できるようになるなど、これまでOliveのデメリットと言われていた点が解消されつつあります。

相変わらず引き落とし先は三井住友銀行しか選べませんが、定額自動入金サービスの開始により、「引き落としさえ不自由なくできれば良い」という人にはかなり使いやすくなりました。

とまとかん我が家は家族カードが絶対に欲しかったから三井住友カードを選んだけど、これからはOliveも候補になるよね!

SBI証券での積立還元率は三井住友カードと同じなので、Oliveにメリットを感じる人はもちろんOliveをメインカードとして使うのも良いですね◎

セブン‐イレブンやローソンでのチケット購入などは、三井住友カードよりもOliveのほうが高還元となります。

\ 開催中 /

三井住友カード ゴールド(NL)を年間100万円以上利用した人限定で、2025年8月1日(金)以降にOliveフレキシブルペイ ゴールドへ入会・クレジットモードを利用開始すると、Oliveフレキシブルペイ ゴールドの年会費が永年無料になります。

三井住友カード ゴールド(NL)を年間100万円以上利用済み・もしくは利用予定の人は、この機会にOliveフレキシブルペイ ゴールドを発行するのがおすすめです◎

- Oliveフレキシブルペイゴールドの契約月当月末までに、三井住友カード ゴールド(NL)を年間100万円以上利用している人が対象

- Oliveフレキシブルペイ(一般・プラチナプリファード)からOliveフレキシブルペイ ゴールドへのOliveアカウントランクの切替えも対象

とまとかん我が家も三井住友カード ゴールド(NL)の100万円修行中なので、100万円利用が完了したらOliveフレキシブルペイを一般⇒ゴールドへ切替予定だよ!

❺ 三井住友カード ゴールド(NL)&ヒルトン・オナーズ アメリカン・エキスプレス®・カード

年間250万円以上利用できるという人には、三井住友カード ゴールド(NL)と合わせて、ヒルトン・オナーズ アメリカン・エキスプレス®・カードでホテルステイを楽しむのもおすすめです◎

| 年会費 | 16,500円(税込) |

| 家族カード | 1枚目無料 2枚目以降6,600円 (税込) |

| ブランド | AMEX |

| 基本還元率 | 2.0% (100円(税込)につきヒルトン・オナーズ・ボーナスポイント2ポイント) |

| ポイント | ヒルトン・オナーズ・ボーナスポイント |

| 特徴 | ヒルトン系列ホテルでの利用で3.0%還元 年間150万円以上の利用&カード更新でヒルトン系列ホテル1泊無料 ヒルトン・オナーズ・ゴールドステータスを無条件で付与 宿泊時の朝食が無料 子どもも同室で宿泊可能(対象年齢あり) |

ヒルトン・オナーズ アメリカン・エキスプレス®・カード(通称:ヒルトンアメックス)は、年会費が16,500円(税込)かかりますが、通常還元率が2.0%と高く、年会費を大きく上回る特典が付帯しています。

ヒルトンアメックスの最大のメリットは、年間150万円利用すると、一泊20万円超のホテルを含む世界中のヒルトン系列ホテルに大人2名まで無料で宿泊できることです。

とまとかん我が家もこの特典が目的でカード保有しているよ!

2枚のカードの特徴と使い分けは以下のとおりです。

三井住友カード ゴールド(NL) | ヒルトン・オナーズ アメリカン・エキスプレス®・カード | |

|---|---|---|

| 基本 還元率 | 0.5% | 2.0% |

| 特典 | 年間100万円の利用で+10,000pt獲得 (最大還元率1.5%) | 年間150万円の利用で 無料宿泊特典 |

| SBI証券 積立投資 | 1.0% (100万円利用を想定) | - |

| 年会費 | 5,500円 ※ 年間100万円の利用で翌年以降永年無料 | 16,500円 |

| 貯まる ポイント | Vポイント | ヒルトン・オナーズ・ボーナスポイント |

| 使い分け例 | SBI証券積立 Vポイントアッププログラム店舗 | その他日常の利用・引き落とし |

| メリット | MastercardにすることでSuicaや楽天キャッシュのチャージルートが増える | 年間150万円利用で無料宿泊特典獲得 宿泊時の朝食が無料 子どもの添い寝も可能(対象年齢あり) |

宿泊時の朝食も無料になり、子どもの添い寝が可能なホテルも多いため、利用できるヒルトン系列ホテルがある人にはとてもおすすめの1枚です。

すでにプラチナプリファードや他の高還元カードでポイントは十分還元を受けているという人は、1枚はこうした「体験型の還元」を楽しむのも良いですね♩

詳しい特典内容やお得な作成方法については下記で解説しています。

三井住友カード プラチナプリファードの作成方法

最後に、三井住友カード プラチナプリファードのお得な作成方法についてまとめておきます。

① 紹介特典を使う

三井住友カードには紹介特典があり、紹介URLからの作成で公式サイトやポイントサイトを経由するよりもさらに多くのポイントを獲得できます。

非常に高額な特典のため詳細について解説したいところですが、WEBサイトでの公開は禁止されているので、下記フォームより「プラチナプリファード 紹介希望」と送っていただければ個別に対応させていただきます。

匿名でOKなのでぜひお気軽にご連絡くださいね♩個人情報がこちらに伝わることは一切ありません。

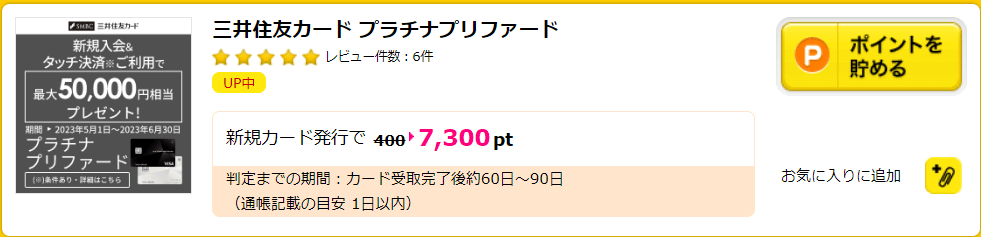

➁ ポイントサイト経由(ハピタス)

紹介特典よりも少なくなりますが、ポイントサイト経由でポイントを獲得する方法もあります。

ポイントサイトのハピタスを経由して開設すると、5,800ポイントが貰えます!

\登録でさらに1,000ポイント/

上記バナーより会員登録をしたら、ログインし「プラチナプリファード」と検索します。

検索結果として上記が出てくるので、「ポイントを貯める」をクリックして作成へ進みましょう。

※ ポイントは日々変動します。

とまとかん普通に作成しても1円も貰えないから、紹介特典かポイントサイトを忘れずに利用してね!!

三井住友カード プラチナプリファードをメインカードとして継続する理由とおすすめの乗り換え先まとめ

今回は、SBI証券での積立還元率の変更が発表された三井住友カード プラチナプリファードについて、我が家がメインカードとして継続する理由とおすすめの乗り換え先について解説しました。

改悪との声が多い今回の発表ですが、それでもゴールド(NL)よりもまだまだお得に使える面もたくさんあります。

2024年10月積立分までは従来の積立還元率なので、11月以降のメインカードの判断基準として、当記事が少しでも参考になると嬉しいです。

それでは今回は以上となります。

とまとかんまたね!

\ NISA口座新規開設者数NO.1/